Inhalt

- 1 Das Wichtigste im Überblick

- 2 Das Junior-Depot und Depotübertrag bei der Consorsbank

- 3 Depotübertrag – was ist das? Wozu brauch’ ich das?

- 4 Was muss ich zum Depotübertrag noch wissen?

- 5 Wie beantrage ich bei der Consorsbank einen Depotübertrag? – Los geht’s

- 6 Fazit

- 7 Hat dir diese Anleitung weiter geholfen?

- 8 FAQ

- 8.1 Können Anlageprodukte (ETFs, Aktien etc.) aller Risikoklassen übertragen werden?

- 8.2 Was sollte ich mit einem bestehenden Sparplan machen, wenn ich die dazugehörgen ETF Anteile an mein Kind übertrage?

- 8.3 Kann ich nur die einzelnen Positionen übertragen, oder auch das ganze Depot?

- 8.4 Können nur ganze Anteile übertragen werden? Was passiert mit dem Rest? (Bruchstücke)

- 9 Disclaimer

- 10 Quellen & weiterführende Links

In dieser Anleitung erkläre ich dir, wie du in 6 einfachen Schritten einen Depotübertrag auf das Junior-Depot innerhalb der Consorsbank durchführen kannst. Natürlich funktioniert das auch auf andere „Nicht-Junior“ Depots. ;)

Ich will dir damit zeigen, wie einfach das ist und dass ein evtl. noch fehlendes Kinderdepot nicht der Grund sein sollte die Geldanlage für dein Kind aufzuschieben!

Wenn du also aktuell den Aufwand scheust, ein Kinderdepot zu eröffnen, kannst du mit einem Depot das auf deinen Namen läuft anfangen…

Außerdem klären wir in diesem Artikel u.a. noch folgende Fragen:

- Was ist ein Depotübertrag überhaupt?

- Wann und wozu braucht man das?

- Geht das bei jedem Broker?

- Was gibt es zu beachten?

- und vieles mehr…

und los.

Das Wichtigste im Überblick

- Ein Depotübertrag ist mit einer Überweisung vergleichbar. Nur dass hier kein Geld, sondern Wertpapiere (bzw. gleich das gesamte Depot) übertragen werden.

- Der Depotübertrag ist unkompliziert. Meistens Online, manchmal per Post-Formular, beantragen. Abwarten. Fertig.

- Es werden bei Depotübertrag keine Gebühren fällig. (Für Broker innerhalb Deutschland – bei ausländischen Brokern kann das anders sein)

- Ein Depotübertrag aufs Junior-Depot bei der Consorsbank ist „Kinderleicht“ und sehr schnell durchgeführt. Ich zeige dir hier Schritt für Schritt, wie es geht.

- Diese Anleitung kann auch bei allg. Depot-Überträgen helfen – Das Prinzip ist dasselbe. Ob nun Depotübertrag auf ein Junior-Depot oder ein anderes Depot macht technisch keinen Unterschied.

Das Junior-Depot und Depotübertrag bei der Consorsbank

Ich selbst nutze das Depot der Consorsbank* schon seit über 20 Jahren und habe hier auch mit der Geburt meines Sohnes 2021 ein Junior-Depot* eröffnet.

Warum und wie genau das geht, kannst du hier nachlesen.

Für mich hat das Junior-Depot der Consorsbank folgende Vorteile:

Interessant? Dann schau dir das gerne mal genauer an:

Ein Depotübertrag auf das Junior-Depot von meinem „Erwachsenen“-Depot bei der Consorsbank hat bei einem „Test“ super unkompliziert und schnell geklappt.

Innerhalb eines Tages waren bei mir die Aktien ausgebucht und bei Jakob im Depot gelistet.

In diesem Beispiel habe ich 3 Aktien an Jakob übertragen – also nicht gleich das ganze Depot, was theoretisch auch möglich wäre :-)

Bevor wir zur Anleitung kommen, klären wir noch ein paar allgemeine Fragen.

Depotübertrag – was ist das? Wozu brauch’ ich das?

Das Wort „Depotübertrag“ ist vielleicht nicht auf Anhieb verständlich. Um es zu verstehen, muss erst mal klar sein, was ein Depot ist.

In einem Depot werden Wertpapiere „deponiert“ ;) Ich erkläre das ganz genau in meinem Artikel zum Thema Kinder bzw. Junior-Depot.

Wenn ich nun Wertpapiere, z.B. Aktien oder ETFs, die in meinem Depot liegen an ein anderes Depot schicken will, mache ich das über einen Depotübertrag. Ob das nun ein Depotübertrag auf ein Junior-Depot, oder ein Zweitdepot, Gemeinschaftsdepot oder … ist, spielt eine untergeordnete Rolle.

{kind=link}

Im Grunde ist so ein Depotübertrag also nichts anderes, als eine Überweisung. Nur, dass ich ein Wertpapier von Depot A nach Depot B schicke. Bei der Überweisung schicke ich eben Geld von A nach B. That’s it.

Und wozu brauche ich das nun?

Es gibt verschiedene Gründe für einen Depotübertrag, z.B.:

- Du hast ein besseres Depot für dich selbst gefunden und möchtest nach der Depoteröffnung deine Wertpapiere vom alten Depot dort hin übertragen.

Die Gründe hierfür können verschieden sein. Wenn du z.B. noch ein Depot bei einer Bank hast, die dafür Gebühren verlangt, kannst du auf eines der kostenlosen Depots wechseln, die ich empfehlen kann. Oft gibt es hierfür sogar eine Prämie und/oder andere Vorteile wie kostenlose Trades etc. - Du möchtest jemandem etwas Gutes tun und ihr/ihm ein paar Wertpapiere schenken. ;)

Beim Depotübertrag aufs Junior-Depot machst du ja genau das. Und dein Sprössling freut sich sicher darüber.

So ein Depotübertrag auf ein Junior-Depot kann jederzeit Sinn machen. Vielleicht machst du es wie ich und eröffnest mit der Geburt deines Kindes schon ein Junior-Depot. Dann kannst du z.B. zum Geburtstag ein paar ETF-Anteile oder Aktien übertragen. Oder einfach nur so.

Vielleicht möchtest du zu Beginn auch lieber auf ein eigenes Depot für deinen Nachwuchs investieren. Und wenn die Zeit reif dafür ist, auf das Depot deines Kindes übertragen.

Was muss ich zum Depotübertrag noch wissen?

Der Depotübertrag kann sehr schnell gehen – wie in diesem Beispiel innerhalb der Consorsbank – aber sich auch über Wochen hinziehen.

Während der Depotübertrag ausgeführt wird, hast du keinen Zugriff auf die betreffenden Wertpapiere! Also kannst du sie in dieser Zeit nicht verkaufen.

Es kommt vor, dass deine Wertpapiere nicht alle auf einmal, sondern Stück für Stück im Zieldepot eintrudeln. Also etwas Geduld mitbringen, bevor du panisch den Kundendienst anrufst ;)

Der Depotübertrag ist bei Brokern innerhalb Deutschlands kostenlos. Falls du bei einem ausländischen Broker ein Depot hast und auf ein deutsches Depot überträgst, kann es sein, dass Gebühren entstehen.

Auf einem Junior-Depot der Consorsbank dürfen sich nur Wertpapiere bis zur Risikoklasse 3 befinden. D.h. wenn du hochriskante Wertpapiere auf deinem Depot hast und diese übertragen möchtest, wird dies bei höherer Risikoklasse nicht möglich sein.

Fallen Steuern beim Depotübertrag aufs Junior-Depot an?

Bei einem „unentgeltlichen Übertrag“, z.B. Schenkung, Erbschaft und Übertrag auf eigene Depots, fallen keine Steuern an. Werden Steuerfreibeträge gerissen, sieht dies vermutlich anders aus, allerdings habe ich hier keine Erfahrung. (Aktuell liegt der Steuerfreibetrag Elternteil -> Kind bei 400.000 €)

Kommen wir nun zur Anleitung:

Wie beantrage ich bei der Consorsbank einen Depotübertrag? – Los geht’s

Der Depotübertrag auf das Junior-Depot kann bei der Consorsbank ganz einfach online gestellt werden. Wenn du dein eigenes Depot, von dem du etwas übertragen willst, auch bei der Consorsbank hast, ist das super easy! (Und auch sonst keine Raketenwissenschaft ;))

Legen wir los.

Depotübertrag starten

Nach dem Login unter „Mein Konto & Depot“ den Punkt „Depotübertrag auswählen:

Auf der nächsten Seite werden dir nun verschiedene Möglichkeiten zum Depotübertrag angezeigt. Wir wählen „…innerhalb der Consorsbank“, da beide Depots bei dieser Bank geführt werden.

Anmerkung: innerhalb der Consorsbank kann der Depotübertrag komplett online durchgeführt werden. Bei den anderen genannten Fällen geht das leider nicht. Hier ist dann etwas „Papierkram“ nötig. Aber auch das ist nicht kompliziert und inhaltlich werden die gleichen Informationen/Angaben benötigt. Nur dass zum Schluss ein Dokument ausgedruckt, unterschrieben und per Post verschickt werden muss.

Machen wir aber weiter mit unserem internen Depotübertrag aufs Junior-Depot.

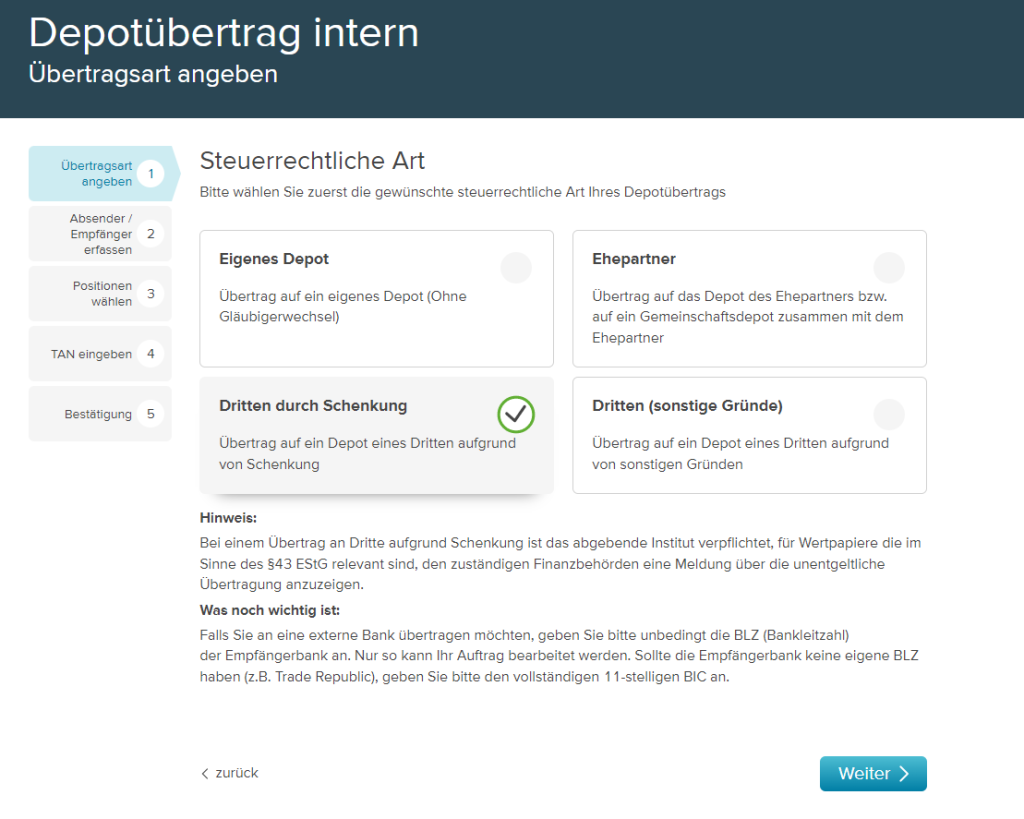

Depotübertrag Junior-Depot (Dritten durch Schenkung)

Im dritten Schritt machen wir Angaben zur Übertragungsart. Abhängig davon, was ausgewählt wird und wie umfangreich der Übertrag ist, kann dies steuerlich relevant werden. (Wie bereits weiter oben beschrieben).

Wir wählen für unseren Junior: „Dritten durch Schenkung“:

Depotübertrag Junior-Depot – Angaben machen

Jetzt müssen die Absender- und Empfängerinformationen angegeben werden. Einfach die entsprechenden Depots aus den Drop-down Boxen auswählen und Steuer-ID angeben (falls nicht automatisch ausgefüllt).

Das Verwandtschaftsverhältnis muss noch angegeben werden. (Steuer). In unserem Beispiel: „Kinder…“

Im fünften Schritt werden alle Positionen des Absende-Depots angezeigt. Hier muss man in der entsprechenden Zeile, bzw. den Zeilen bei mehreren zu übertragenden Wertpapieren, die Anzahl angeben. Ich habe beispielsweise 3 Einzelaktien (im Screenshot ausgeschnitten) übertragen und eben in der entsprechenden Zeile eine „3“ eingegeben,

Ganz unten muss noch der Hinweis bestätigt werden, dass nur „ganze Stücke“ übertragen werden können. Also sprich keine Nachkommastellen.

Wie kommt es zu sowas?? Wenn man per Sparplan z.B. monatlich zu einem fixen Geldbetrag ETF Anteile kauft, so wird man immer auch „Bruchstücke“ kaufen und hat nicht nur „ganze“ Anteile. Diese Bruchstücke sollten nur einen kleinen Vermögenswert ausmachen und dass diese nicht übertragen werden können ist daher verkraftbar.

Depotübertrag Junior-Depot mit TAN bestätigen & abschließen

Im letzten Schritt überprüfen wir nochmal alle Angaben und bestätigen den Depotübertrag aufs Junior-Depot dann mit einer TAN. Das war’s!

Zuletzt bekommen wir die Bestätigung angezeigt:

Fertig!

Easy, oder?

In meinem Fall wurde der Depotübertag der 3 Aktien aufs Junior Depot quasi sofort ausgeführt. Ich habe am selben Tag etwas später mal aufs Junior-Depot geschaut und da waren die Aktien bereits eingebucht.

Das hat mich sehr positiv überrascht. Ging also super schnell und unkompliziert. Und die Kaufhistorie etc. (also wann und zu welchem Kurs gekauft wurde etc.) wurde ebenfalls korrekt übertragen. Alles TOP!

Fazit

Der Depotübertrag kann mit minimalem Aufwand innerhalb desselben Brokers durchgeführt werden. Der Aufwand ist etwas höher – aber immer noch überschaubar – bei verschiedenen Brokern. (Papierkram)

Innerhalb der Consorsbank funktionierte das bei mir super einfach und schnell. Die Ausführungsdauer kann sich von Fall zu Fall unterscheiden. Sind mehrere Banken involviert kann es mehrere Tage oder sogar Wochen dauern. Das spielt aber eigentlich keine Rolle, da wir ja langfristig investieren und die Wertpapiere nicht während des Depotübertrags verkaufen wollen.

Falls du noch kein Junior-Depot für dein Kind hast und dich diese Anleitung von der hohen Flexibilität bei der Consorsbank überzeugt hat, so folge gerne diesem Link:

Du kannst natürlich auch für dich ein Wertpapierdepot einrichten oder gemeinsam mit deiner Partnerin / deinem Partner ein Gemeinschaftsdepot eröffnen:

Einen Überblick über weitere Empfehlungen findest du hier.

Hat dir diese Anleitung weiter geholfen?

Dann freue ich mich über eine positive Rückmeldung.

Falls du noch Fragen hast, bzw. dir etwas in diesem Artikel fehlt, lasse mich auch das gerne wissen und hinterlasse ein Kommentar.

FAQ

Hier gehe ich noch auf ein paar Fragen ein, die mir zu diesem Thema gestellt wurden:

Können Anlageprodukte (ETFs, Aktien etc.) aller Risikoklassen übertragen werden?

Nein. Minderjährige haben einen gewissen Anlegerschutz und können deshalb keine hochspekulativen Anlageprodukte nutzen. D.h. spekulative Zertifikate, Optionsscheine usw. können nicht aufs Junior Depot übertragen werden. Dies wird dir dann aber beim Versuch des Übertrags mitgeteilt.

Alles was “Otto-Normalinvestor” im Rahmen einer langfristigen Geldanlage macht sollte allerdings kein Problem sein. ETF Anteile oder Aktien z.B. können übertragen werden.

Was sollte ich mit einem bestehenden Sparplan machen, wenn ich die dazugehörgen ETF Anteile an mein Kind übertrage?

Das kommt ganz auf dich an. Hast du den Sparplan für dein Kind erstellt und erst mal in deinem Depot laufen lassen, so wäre es logisch, nach einem Depotübertrag den Sparplan bei dir selbst zu stoppen und einen neuen im Kinderdepot einzurichten. Das passiert nicht automatisch.

Kann ich nur die einzelnen Positionen übertragen, oder auch das ganze Depot?

Beides ist möglich. Wenn du z.B. unter deinem Namen ein Depot geführt hast, das komplett dem Kind zugute kommen soll, kann einfach das gesamte Depot übertragen werden. Beachte hierzu auch das Thema “Bruchstücke” in der nächsten Frage.

Können nur ganze Anteile übertragen werden? Was passiert mit dem Rest? (Bruchstücke)

In der Regel können nur “ganze Stücke” übertragen werden. Nehmen wir an, du hast einen ETF Sparplan und aktuell 3,256 Anteile, da bei Sparplanausführungen ja auch Bruchstücke des „ganzen“ ETFs erworben werden. In diesem Fall kannst du nur 3 Anteile übertragen. Der Rest verbleibt im ursprünglichen Depot und kann verkauft werden.

Alternativ könntest du per Einmalanlage so viele Bruchstücke nachkaufen, dass du auf 4 Anteile kommst und diese dann komplett übertragen. Das gestaltet sich in der Realität aber schwierig, da die Kurse schwanken. D.h. du wirst wahrscheinlich immer mit Bruchstücken zu tun haben, wenn du über Sparpläne gewisse Summen investierst und nicht nur “ganze Stücke” kaufst.

Disclaimer

Beim Erstellen meiner Artikel greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick auf mein konkretes Handeln. Ich bin allerdings kein Finanzberater, Steuerberater ö.ä. und meine Situation muss nicht mit deiner übereinstimmen – dies ist also keine Anlageberatung. Investieren in Wertpapiere ist immer mit Risiken verbunden. Du handelst immer auf deine eigene Verantwortung. Mögliche Berechnungen im Artikel wurden mit größter Sorgfalt erstellt, können jedoch Fehler erhalten. (Wenn du einen findest, melde diesen gerne bei mir!)

Ich empfehle dir auf jeden Fall, auch weitere Quellen zurate zu ziehen und alles kritisch zu hinterfragen. Betreibe eine ausführliche Recherche, um die für dich perfekte Entscheidung treffen zu können. Mehr dazu hier.

Quellen & weiterführende Links

Wie übertrage ich meine Wertpapiere zur Consorsbank?

Information zur steuerlichen Betrachtung des Depotübertrags auf Kinder