Inhalt

- 1 Geldanlage für Kinder: Das Wichtigste im Überblick

- 2 Warum willst du Geld für Kinder anlegen?

- 3 Welche Anlagemöglichkeiten für Kinder gibt es?

- 4 Welche Geldanlage passt für mich nun am besten?

- 5 Was sind denn nun diese ETFs?

- 6 Und warum sollte ich nun für mein Kind in ETFs investieren?

- 7 Welche Anlagemöglichkeiten eignen sich NICHT für mein Kind?

- 7.1 Sparbuch für Kinder: Warum es keine gute Wahl ist

- 7.2 Schutzbrief, Lebensversicherung oder Ausbildungsversicherung kür Kinder: Lohnt sich das?

- 7.3 Bausparvertrag für Kinder: Sinnvoll für den Nachwuchs?

- 7.4 Aktive Investmentfonds für Kinder: Gibt es bessere Alternativen?

- 7.5 Meine Ausschlusskriterien für Anlageprodukte für Kinder

- 8 Wie viel Geld für Kinder anlegen und wie häufig?

- 9 Sollte ich mich nicht doch besser beraten lassen?

- 10 Geld auf den Namen des Kindes anlegen

- 11 Geld für Enkel anlegen

- 12 Geld für Nichten / Neffen anlegen

- 13 Think BIG – Wie ich mein Kind zum Millionär mache

- 14 Wie mache ich es?

- 15 Fazit

- 16 So geht’s weiter: ETF-Wissen, Info zum (Kinder)Depot

- 17 Disclaimer

- 18 Quellen & weiterführende Links

Du willst dir einen Überblick zum Thema Geldanlage für Kinder verschaffen? Dann bist du hier richtig! In diesem umfassenden Ratgeber erfährst du, wie du für deine Kinder, Enkel oder Patenkinder den Grundstein für eine solide finanzielle Zukunft legst.

Wir klären auf, welche Anlagemöglichkeiten wirklich Sinn machen und zeigen dir, warum es so wichtig ist, frühzeitig mit der Geldanlage zu beginnen.

Lerne die unterschiedlichen Möglichkeiten, Geld für Kinder anzulegen, kennen und triff damit fundierte Entscheidungen für den Vermögensaufbau deines Nachwuchses.

Es wichtig ist möglichst früh damit anzufangen…

Legen wir los:

Geldanlage für Kinder: Das Wichtigste im Überblick

- Informiere dich selbst und geh nicht, ich wiederhole, nicht einfach zu einer Bank bzw. einem Finanzberater ohne dich vorher etwas schlau gemacht zu haben. Diese haben in der Regel bestimmte Vorgaben zu erfüllen und eigene Interessen, wie Provisionen etc.

Ausnahme: Honorarberater – Diese kosten dich Geld – ein Honorar eben ;-) – aber hier steht dein Ziel im Vordergrund. Sonstige „kostenlose“ Berater kosten dich trotzdem Geld. In Form von Provisionen, die meistens nicht leicht durchschaubar sind und dich sogar teurer zu stehen kommen können.

Mit eigener Recherche kannst du aber auf beides verzichten!

- Keine Versicherungen, Kombiprodukte, Bausparverträge oder ähnliches – viel zu teuer und es kommt zu wenig dabei rum.

- Langfristig bringt einem eine Investition an der Börse am meisten Rendite. Über sogenannte ETFs (wir kommen später noch dazu) profitiert das Kind vom Gewinn und Wachstum unserer (Welt-)Wirtschaft.

- Geld, das kurzfristig gebraucht wird (innerhalb der nächsten ~10 Jahre) solltest du „sicher“ parken. D.h. Tagesgeld, Festgeld oder ähnliches. Hier wird allerdings die Inflation den Geldwert trotzdem senken.

- Je früher, desto besser! Mache dir am besten schon vor der Geburt Gedanken. Ich habe direkt nach der Geburt einen Sparplan für meinen Sohn angelegt.

- Die Geldanlage direkt auf den Namen des Kindes verschafft einen Steuervorteil. Und wenn wir Deutschen etwas lieben, dann ist das doch Steuern sparen, oder? ;)

Das heißt dann gleichzeitig, dass der Sprössling zum 18. Geburtstag vollen Zugriff auf das Geld hat.

Warum willst du Geld für Kinder anlegen?

Oder besser gefragt: Warum solltest du das wollen?

Ganz einfach: Geld kann man immer brauchen. ;-) Und jeder will schließlich, dass es seinem Nachwuchs mal „besser“ geht als einem selbst.

Aus meiner Sicht ist es absolut wichtig und notwendig, dass du dich mit dem Thema Geld und Geldanlage auseinandersetzt und eben nicht nur irgendetwas machst, um das Thema abgehakt zu haben.

Zum einen willst du ja, dass sich das Geld vermehrt und das Kind so viel wie möglich davon hat und zum anderen kannst du so auch gleich dein Erlerntes an die Tochter oder den Sohn weiter geben.

Wenn du dich für Geldanlage interessierst, dann tut das auch früher oder später dein Kind. Und DAS zahlt sich langfristig wahrscheinlich am meisten aus.

Es gibt natürlich noch ein Dutzend anderer Gründe, warum du hier gelandet bist und Geld für dein Kind anlegen willst. Vielleicht ein unverhofftes Erbe, ein Lottogewinn oder einfach eine nette Tante, die dem Kind langfristig mit regelmäßigen Zahlungen etwas Gutes tun will.

Oftmals wollen auch die Großeltern für die Enkelkinder regelmäßig sparen oder die Paten etwas Geld schenken…

Denk auch mal darüber nach, ob dein Sprössling nicht schon genug Spielsachen hat und bitte deine Verwandtschaft vielleicht mal nur eine Kleinigkeit zum Geburtstag zu schenken und lieber ein paar Euro für eine langfristige Investition abzudrücken.

Egal welche Gründe dich am Ende dazu motiviert haben, diesen Schritt zu gehen, es ist IMMER gut und richtig, langfristig Geld anzulegen und somit für das Kind ein (kleines) Vermögen aufzubauen. Dass das gar nicht so klein ausfallen muss, dazu später mehr…

Vielleicht schafft das Kind es damit sogar irgendwann zum Millionär! (Klingt komisch? Kann aber funktionieren, siehe dazu weiter unten.)

Welche Anlagemöglichkeiten für Kinder gibt es?

Kurz gesagt: Im Grunde alle, die dir als Erwachsener auch zur Verfügung stehen. Ich möchte hier trotzdem mal einen Überblick einiger Möglichkeiten geben und diese dann auch einschätzen.

Bevor wir auf die einzelnen Geldanlageprodukte eingehen, ein paar Worte zur „Einschätzung“ derselben.

Das Magische Dreieck der Vermögensanlage

Ich bediene mich für die Bewertung der Anlagemöglichkeiten dem „Magischen Dreieck der Vermögensanlage“ [1]

Hierbei stehen die drei Ziele „Sicherheit“, „Rendite“ und „Liquidität“ quasi in Konkurrenz zueinander. Wenn ich also z.B. eine möglichst sichere Geldanlage möchte, dann kommt die Rendite eher schlecht weg. Unter „Liquidität“ versteht man die Verfügbarkeit des Anlagevermögens. Also, wie schnell ich an die Kohle wieder rankomme.

Machen wir ein Beispiel: Festgeld. Ich lege mein Geld fest auf drei Jahre an. Festgeld ist

- sicher (der eingezahlte Betrag wird nicht schwanken/weniger)

- nicht liquide (ich kann über das Geld nicht jeden Tag verfügen, sondern muss bis zum Ablauf der drei Jahre warten)

- rentabler als eine liquide Anlage mit gleicher Sicherheit. Ich bekomme also etwas mehr Rendite als z.B. beim Tagesgeld. (Hier hätte ich jederzeit Zugriff auf das Geld, wäre somit hochliquide)

In der folgenden Übersicht habe ich einige Geldanlagemöglichkeiten mit Hinblick auf diese Kriterien dargestellt.

Sortiert von „sicher“ nach „unsicher“.

Wobei ich hier gleich dazu sagen muss, dass es die absolute Sicherheit nicht gibt.

So frisst z.B. die Inflation den Wert einer „sicheren“ Anlage auf, wenn deren Rendite unter der Inflationsrate liegt. Auch ist es immer davon abhängig, welchen Anlagehorizont man betrachtet, also sprich: Wie lange soll das Geld angelegt werden? Bei Anlagen in Aktien ETFs gilt: je länger, desto „sicherer“.

Du siehst also, eine absolut perfekte Einschätzung zu liefern, ist schwer und von weiteren Faktoren abhängig. Trotzdem kann man eine „Tendenz“ angeben und daher hier nun meine Einschätzung in folgender Tabelle:

| Geldanlageart: | Sicherheit | Renditechance | Liquitität/Verfügbarkeit | empfohlener Anlagehorizont |

| Spardose / Bargeld | Hoch | Keine | Sofort | Kurzfristig |

| Sparbuch | Hoch | Sehr gering | Hoch | Kurzfristig |

| Tagesgeld | Hoch | Sehr gering | Hoch | Kurzfristig |

| Festgeld | Hoch | (Sehr) gering | Mittel (Zeitlich gebunden) | Mittelfristig |

| Anleihen | Mittel | Gering – Mittel | Hoch | Mittel- Langfristig |

| Gold | relativ Hoch | Mittel | Mittel | Mittel- Langfristig |

| Aktive Investmentfonds | Mittel-Hoch (langfristig) | Mittel-Hoch | Hoch | Langfristig |

| Aktien-ETF’s | Mittel-Hoch (langfristig) | Hoch | Hoch | Langfristig |

| Robo-Advisor | Mittel-Hoch (langfristig) | Hoch | Hoch | Langfristig |

| (Einzel) Aktien | Mittel | Sehr Hoch | Hoch | Langfristig |

| P2P Kredite | (Sehr) niedrig | Hoch | Mittel-Hoch | Kurz-Langfristig |

| Kryptowährungen | Sehr niedrig | Sehr sehr hoch | Hoch | Kurz-Langfristig |

| … |

Wichtig: Die oben dargestellte Tabelle soll dir einen ersten Eindruck bzw. eine Tendenz vermitteln. Die Liste ist nicht vollständig und die Bewertung hängt auch immer von weiteren individuellen Voraussetzungen und Vorlieben ab.

Beim lesen der Tabelle denkst du vielleicht: „Aber Moment mal! Da fehlen doch viele Anlagemöglichkeiten, die mir mein „Berater“ empfohlen hat!“

Ja, richtig!

Ich habe Versicherungsprodukte wie „Ausbildungsversicherung“ und Bankprodukte wie „Bausparverträge“ außen vor gelassen, weil ich diese von vorne rein ausschließen würde.

Hier verdient hauptsächlich die Bank und der Bankberater. Alles was einem da „verkauft“ wird, halte ich nicht für empfehlenswert…

Lass dich aber dennoch gerne dazu „kostenlos“ beraten. Sei aber immer kritisch und hinterfrage die Kosten, mögliche Provisionen, die der Berater bekommt etc. Die Berater sind verpflichtet, dir diese zu nennen.

All diese Posten fressen die Rendite der Investition für dein Kind auf. Es gibt meiner Meinung nach bessere Alternativen…

Welche Geldanlage passt für mich nun am besten?

Um es mit einem Satz zu sagen: Es kommt auf dein Ziel und deine Risikobereitschaft an.

OK, konkreter:

Ich selbst möchte für mein Kind über einen langen Anlagezeitraum Geld anlegen und somit ein kleines Vermögen aufbauen.

Im Idealfall möchte mein Junior dann mit 18 das Geld nicht sinnlos verprassen, sondern sieht es als solide Basis, weiter zu investieren und zu sparen.

Vielleicht wird auch ein Teil davon verwendet, um z.B. eine Weltreise oder ähnliches zu finanzieren. Wer weiß das jetzt schon? Sind ja noch einige Jahre hin…

Habe ich eine bestimmte Summe im Kopf? Nein.

So oder so aus wenig soll möglichst viel werden. Kann ich das mit Geldanlageprodukten, bei denen in der „Rendite-Spalte“ ein „sehr gering“ steht, erreichen? Eher unwahrscheinlich…

Mein Ziel ist es also, das Geld für mich, bzw. meinen Nachwuchs, arbeiten zu lassen. D.h. ich brauche eine hohe Rendite und kann beim Thema kurzfristige Sicherheit ein paar Abstriche machen. Jakob hat ja noch Zeit. Viel Zeit! Somit kommt für mich nur ein ETF Sparplan und solide Einzelaktien in Frage.

Ich verkrafte auch mal zwischendurch einen Börsencrash, solange sich das Ganze in den nächsten Jahren, bis mein Sohnemann 18 ist, wieder erholt. Und wenn nicht? Dann habe ich ihm hoffentlich genug beigebracht und er lässt das Geld so lange liegen und bespart weiter, bis das der Fall sein wird ;)

Nun aber zu dir

Wie lange willst du das Geld für dein Kind anlegen? Wenn dein Kind z.B. schon 15 Jahre alt ist und das Geld für den Führerschein angespart werden soll, so muss es eine sichere Geldanlagearten sein.

Du willst ja nicht, dass das Ersparte, wenn es dann in 2 Jahren benötigt wird, aufgrund eines Börsencrashs nur noch die Hälfte wert ist. Also muss das Geld eben eher in z.B. Festgeld, Tagesgeld & Co. angelegt werden.

Du siehst, es ist wichtig, sich erst Gedanken darüberzumachen, wofür das Geld angelegt/angespart werden soll und wie lange du dafür Zeit hast.

Bist du auf jeden Cent, der angelegt wird, angewiesen oder gibt es einen ausreichenden Puffer, um ein höheres Risiko eingehen zu können?

Wollen Oma und Opa vielleicht sowieso etwas zum Führerschein dazu geben und du kannst zur Not das Geld weiter investiert lassen, bis sich die Börse wieder erholt hat?

Lass uns nun davon ausgehen, dass du dasselbe Ziel verfolgst wie ich: langfristiger Vermögensaufbau für dein Kind.

Ziel: langfristiger Vermögensaufbau für dein Kind

Bei der Auswahl der richtigen Anlageform kommt noch ein weiterer Faktor zum Tragen: Du

Ja genau, du. Du bist der Verwalter des Vermögens deiner Kinder, bis diese volljährig sind. Und zwar unabhängig davon, ob du das Geld in deinem Namen oder in dem Namen deines Kindes anlegst. (Meine Empfehlung weiter unten).

Hast du Lust, dich über die Jahre mit der Geldanlage und Wertentwicklung zu beschäftigen? Willst du z.B. in Einzelaktien investieren, so musst du hier immer am Ball bleiben. Gegebenenfalls auf Veränderungen bei Unternehmen, deren Aktien du hältst, reagieren, um dann hoffentlich eine bessere Rendite einzufahren, als der breite Markt. Das ist schwerer als es klingt! Glaub mir, ich habe es lange versucht…

Vielleicht ist der „faule“ Weg der bessere. Sich einmal zu informieren und dann z.B. einen Welt-ETF Sparplan zu besparen oder einen Robo-Advisor zu nutzen.

All das ist meiner Meinung nach langfristig auf jeden Fall besser, als das Geld irgendwo bei keiner oder geringer Rendite (z.B. auf dem Sparbuch) versauern zu lassen.

So oder so solltest du das Vermögen deines Kindes im Auge behalten und dich mit der Wertentwicklung beschäftigen.

Beziehe auch dein Kind mit ein, wenn es alt genug ist. So führst du es früh an dieses wichtige Thema heran.

Aber: Fang nicht an wild zu handeln – ein altes Sprichwort besagt: „Hin und her macht Taschen leer“. Breit gestreut kaufen und lange halten ist die Devise. Und ich bin überzeugt, dass das beim Kind einfacher klappt, als bei dir selbst, da der zeitlich lange Horizont feststeht und das Geld sicher nicht gebraucht wird.

Du merkst es schon, ich bin ein Fan von ETFs. Was genau ein ETF ist und warum ich in diese langfristig Geld anlege, dazu jetzt mehr…

Was sind denn nun diese ETFs?

Um ETFs zu erklären, versuche ich mich hier mit einem – stark vereinfachten – kleinen Börsenexkurs. )

Wenn du genaueres darüber wissen willst, dann lies gerne meinen Artikel, in dem ich ETFs erkläre und aufzeige, wie die die für mich – oder mein Kind – richtigen ETFs finde.

Reicht das nicht? Dann schau dir mal die Erklärung von Finanztip [3] an. Aber nun zuerst zum Börsenexkurs:

Fallbeispiel Aktienunternehmen

Stelle dir vor, du bist Unternehmer. Du hast ein top Unternehmen aufgebaut, das jedes Jahr mehr Kunden gewinnt und dementsprechend wächst und seine Gewinne steigert. Du als Chef wirst damit immer reicher und reicher. Schöne Vorstellung, oder?

Auf dem Weg zum Erfolg hast du als Unternehmer aber auch erst kräftig investieren müssen. Maschinen kaufen. Gebäude mieten. Leute einstellen etc.

Woher das Geld nehmen? Entweder du hast schon massig davon (Eigenkapital) oder du musst es dir leihen, z.B. von einer Bank. Wenn du aber nicht genug Kohle hast und auch keinen Bankkredit bekommst, bzw. keine Zinsen bezahlen willst, kannst du vereinfacht gesagt dein Unternehmen an die Börse bringen. Du führst dann eine Aktiengesellschaft und jeder kann Anteile deiner Firma kaufen. Nichts anderes sind Aktien. Es sind Anteilsscheine. Mit dem Geld, das du beim Ausgeben der Aktien erhältst, kannst du dein Unternehmen weiter entwickeln.

Den Aktionären, die Aktien deines Unternehmens halten, können dann Gewinnausschüttungen in Form von Dividenden bekommen. Du machst einen tollen Job und die Aktionäre können sich über Wachstum und tolle Zukunftsaussichten deines Unternehmens freuen, was im Normalfall zu steigenden Aktienkursen führt.

Klingt traumhaft, oder?

Nun kann leider nicht jeder von uns ein erfolgreiches Unternehmen gründen. Aber wir können Teilhaber von Unternehmen werden! Indem wir Aktien eines Unternehmens kaufen. Also werde einfach Aktionär. Easy, oder?

Na ja, nicht so schnell…

Kommen wir zurück zu dir als Unternehmer. Leider hast du dich mit einem neuen Projekt verkalkuliert. Wichtige Kunden sind abgesprungen und dazu kommt noch, dass dir dein Nachbar plötzlich Konkurrenz macht. Dein Unternehmen macht plötzlich Verluste und die Zukunftsaussichten sind auch nicht mehr so rosig. Schöne Bescherung!

Was bedeutet das nun für die Aktien? Sie fallen im Kurs! Und Gewinnausschüttung gibt’s auch keine. Doof für die Aktionäre.

Es ist nicht einfach, ein erfolgreiches Unternehmen aufzubauen oder als Aktionär in das eine langfristig erfolgreiche Unternehmen zu investieren. Das kann ganz schön nach hinten losgehen und ist nicht zu empfehlen!

Risikostreuung durch ETFs

Gibt es eine Lösung? Ich würde sagen ja: „Diversifikation“ – oder auf gut Deutsch: Risikoverteilung durch Streuung. Wie auch schon die „Börsenoma“ Beate Sander immer zu sagen pflegte: „Breit gestreut, nie bereut“. [5]

Breit gestreut, nie bereut!

Aktienstrategie von Beate Sander

D.h. du investierst nicht nur in ein Unternehmen, sondern in viele. In sehr viele. Warum? Langfristig wächst unsere Wirtschaft. Global gesehen wird es immer Unternehmen geben, die Gewinne machen und auch weiter wertvoller werden. Zumindest war das in der Vergangenheit so.

Nun, wie soll das gehen? Du kannst schlecht von jedem Unternehmen ein paar Aktien kaufen. Die Lösung: ETFs.

ETF steht für „Exchange Traded Fund“ – das bedeutet nichts anderes als „ein Fonds, den du über die Börse handeln kannst“.

Diese ETFs bilden dabei sogenannte Aktienindizes ab. Ein bekannter Aktienindex ist z.B. der DAX. Der deutsche Aktienindex enthält die aktuell 40 größten börsengehandelten Unternehmen Deutschlands. Würdest du nun einen DAX ETF kaufen – das geht schon ab 10€ ! – würden dir damit kleine Bruchteile der Aktien dieser 40 Unternehmen gehören! Cool, oder?

Wichtig: Ich empfehle hier keinen DAX ETF, das soll nur der Erklärung dienen!

Kurz zusammengefasst:

Mit einem ETF kaufst du Bruchstücke der Unternehmen, dessen Aktien in dem entsprechenden Index gelistet sind, dem der ETF zugrunde liegt. Mehr Details zu ETF und eine Erklärung, wie ich den „richtigen“ ETF finde, inkl. Erläuterung meiner Auswahlkriterien, findest du hier.

Und warum sollte ich nun für mein Kind in ETFs investieren?

Hier werde ich kurz und bündig: Weil die Renditeaussichten gut sind, bei überschaubarem Risiko.

Ich bin Optimist und gehe davon aus, dass die Weltwirtschaft weiter wachsen wird. Ich weiß nicht, welches Unternehmen in zehn Jahren das heute erfolgreichste abgelöst haben wird oder ob es noch dasselbe sein wird, aber das brauche ich auch nicht zu wissen.

Ich investiere einfach in die gesamte Wirtschaft, die weiter wächst und Gewinne erwirtschaftet. Wenn nicht, dann haben wir ganz andere Probleme als einen Kindersparplan… (Darum solls hier aber nicht gehen).

Lass uns nun mal zwei Anlageformen direkt miteinander vergleichen und die Zahlen für sich sprechen lassen:

Vergleich Tagesgeld vs. ETF

In der linken Ecke haben wir ein Tagesgeldkonto. Hier bekommt man (Stand Juni 2022) maximal 0,2% Zinsen. Nehmen wir mal an, es wird besser und rechnen mit durchschnittlich 0,5% Zinsen pro Jahr (p.a.).

Anmerkung: aktuell (Juni 2022) bekommt man zwar bis zu 2 % Zinsen aufs Tagesgeld, wir hatten aber auch schon höhere Renditen. Tagesgeldzinsen ändern sich immer wieder. Am Prinzip, das im folgenden dargestellt ist, ändert sich dadurch aber wenig.

In der rechten Ecke haben wir einen ETF auf den MSCI World Index. Mit diesem investieren wir in die börsengelisteten Unternehmen der Industrienationen.

Wir können nicht mit Sicherheit vorhersagen, wie hoch die durchschnittliche Rendite des ETFs pro Jahr in der Zukunft sein wird.

Wer allerdings in den vergangenen Jahrzehnten für einen beliebigen Zeitraum von 15 Jahren in den MSCI World investiert war, hat keinen Verlust gemacht.

Die durchschnittliche jährliche Rendite von 1975 bis heute lag bei 7,9%. [4]

Wir spielen etwas konservativer und rechnen mal mit 7% .

Für das Planspiel besparen wir nun beide Alternativen.

Wir starten bei der Geburt des Kindes mit einem monatlichen Sparbetrag von 50€, sprich wir besparen das Tagesgeld, sowie den ETF mit 600€/Jahr – Monat für Monat 50€.

Und jetzt: Fight!

Die linke Ecke (Tagesgeld – Grafik 1) tritt an gegen die rechte Ecke (MSCI World – Grafik 2). Wir lassen die beiden mal für 18 Jahre „kämpfen“, dann ist unser gerade geborener Schatz volljährig und kann über das Geld verfügen. Mal schauen, wie hoch die Endsumme ausfällt:

Welche der beiden Geldanlagemöglichkeiten lohnt sich am ehesten?

Lass uns nun mal genauer anschauen, was bei den beiden Anlagemöglichkeiten nach 18 Jahren rauskommt:

Du hast über diesen Zeitraum jeweils 10.800,00€ eingezahlt.

Die Anlage in unseren ETF mit durchschnittlich 7% kommt mit einer Endsumme von 21.172,90€ um 9.870,90€ besser weg, als die 0,5% Tagesgeld-Variante, welche bei 11.302,00€ landet…

Der Einsatz wurde bei 7% über die 18 Jahre fast verdoppelt!

Ja, das Ganze ist etwas vereinfacht dargestellt (Keine Berücksichtigung von Inflation, Steuern usw. – betrifft aber auch beide Anlageformen!). Außerdem geht’s an der Börse sicher nicht nur aufwärts, hier kann nur mit Durchschnittsrenditen gerechnet werden, die auf langfristigen historischen Daten beruhen.

Der ETF schlägt also – mit historischen Renditen gerechnet – mit fast dem doppelten Wertertrag zu Buche!

OK, wenig überraschend. Wir haben bei ETFs ja auch ein höheres Risiko. Aber selbst, wenn die Börse am 18. Geburtstag unseres Kindes um, sagen wir mal, 30% crashen würde, hätten wir an diesem Tag zwar 6351,87€ verloren, aber immer noch einen Restwert von 14.821,03€… Und wir (dein Nachwuchs) müssen (und sollten!) das Geld ja dann nicht vom Markt nehmen und den ETF verkaufen, sondern eher weiter besparen.

Man sieht dazu noch, dass die „Zinsgutschriften“ – bei ETFs sind das Ausschüttungen, die gleich wieder reinvestiert werden sollten, bzw. Kurssteigerungen – bei 7% deutlich über die Zeit steigen. Die Kraft des Zinseszinses! Dazu später mehr. Beim Tagesgeld tue ich mir schwer, überhaupt einen gelben Balken zu erkennen. ;)

Hier noch die beiden Anlagemöglichkeiten im direkten Vergleich. Zuerst die Wertentwicklung und dann die „Zinsgutschriften“ quasi hineingezoomt für bessere Sichtbarkeit (unter den oben beschriebenen Annahmen):

Weiter unten werde ich den zeitlichen Horizont noch etwas ausdehnen und damit die wahre Macht des Zinseszinses aufzeigen. Hier geben wir uns aber erst mal mit der Zeit bis zur Volljährigkeit zufrieden.

Selbst nachrechnen gefällig?

Wenn du selbst etwas mit den Zahlen spielen willst und verschiedene Anlageklassen mit verschiedenen zu erwartenden Renditen vergleichen willst, empfehle ich dir die Seiten von Zinsen-berechnen.de. Hier habe ich mit dem Sparrechner gearbeitet, um die Werte zu berechnen. Lass mich gerne in den Kommentaren wissen, zu welchen Erkenntnissen du gekommen bist!

Ist eine angenommene Rendite von 7 % nicht überzogen?

In meinen Rechenbeispielen habe ich eine, meiner Meinung nach eher konservative durchschnittliche Rendite von 7 % pro Jahr für den breiten Aktienmarkt gewählt. Diese Annahme basiert auf Daten aus der Vergangenheit. Wie kannst du das selbst für die Prüfen?

Backtesting: Es gibt sogenannte „Backtesting tools“. Hier kann man eine Geldanlage frei nach dem Motto „was wäre wenn“ durchspielen. Eines dieser ETF Backtesting Tools bietet Zendepot [11].

Ein Beispiel: Ein Kind wurde im November 2006 geboren. (Bisher gehen die Daten des Rechners nur bis zu diesem Datum zurück, reicht aber für uns).

Man investiert zur Geburt 1000 € in den MSCI World ETF und dann monatlich 100 €.

Bis heute (November 2023) wurden also 21.400 € eingezahlt. Der ETF Backtesting Rechner stellt die Wertentwicklung dann wie folgt dar:

Im oben dargestellten Beispiel wurde in 17 Jahren ein Vermögen von 53.044 € gebildet, wovon über die Hälfte – 31.644 € – aus der Wertsteigerung kommt. D.h. die angelegte Summe wurde mehr als verdoppelt. Genauer: ~148 % in 17 Jahren oder ~8,7 % pro Jahr im Durchschnitt. (arithmetisch berechnet, ohne Berücksichtigung von evtl. Kosten [12])

Du siehst also, dass 7 % p.a., zumindest historisch, eine durchaus rationale Renditeannahme darstellt. Natürlich wissen wir nicht mit Sicherheit, was die Zukunft bringt. Niemals ;)

Und man sieht auch klar: Es gibt Jahre mit negativer Rendite! Das Vermögen ist z.B. von 2021 auf 2022 signifikant gesunken, da 2022 ein recht negatives Börsenjahr war. Dennoch wäre ein schönes dickes grünes Plus zu verzeichnen gewesen, wenn man alles verkauft hätte.

Wirklich negativ war die Rendite auf das bereits investierte Geld (d.h. wir hatten weniger Vermögen als bisher eingezahlt) nur in den Jahren mit den roten Balken: 2007 – 2009. Da hat die Finanzkrise zugeschlagen. Eigentlich eine Kaufgelegenheit, da man mehr ETF Anteile für denselben Preis bekam.

Wenn dich das alles noch nicht so richtig überzeugt, schau einfach mal bei den unten verlinkten Quellen vorbei, dort findest du noch mehr Zahlen, Daten, Fakten…

Egal, wie alt dein Kind, Enkelkind, Neffe/Nichte schon ist, ich bin der Meinung, dass bei langfristigem Investieren kein Weg an der Börse und somit an ETFs vorbeiführt.

Lass uns nun noch einen Blick auf Anlagemöglichkeiten werfen, die für mich nicht infrage kommen:

Welche Anlagemöglichkeiten eignen sich NICHT für mein Kind?

Ich hatte eingangs in der Zusammenfassung schon ein paar erwähnt, möchte hier aber noch etwas näher darauf eingehen. Ich gehe nicht zu sehr ins Detail und nenne nur kurz meine Gründe, warum ich diese nicht nutze. Das ist meine Meinung und du kannst da natürlich anderer Meinung sein ;)

Sparbuch für Kinder: Warum es keine gute Wahl ist

Als ich ein Kind war, war für mich mein Sparbuch das Größte. Ich erinnere mich noch an die Weltspartage, an denen die Sparkasse zu uns an die Schule kam, wir unser Kleingeld abgegeben und aufs Sparbuch eingezahlt haben und obendrein noch kleine Geschenke bekommen haben.

Toll, oder? Keine Ahnung, obs das heute noch gibt. So oder so würde ich keinen Cent mehr aufs Sparbuch legen. Warum?

Zum einen bekommt man aktuell quasi keine Zinsen (0,01% – ja, da ist noch ne Null nach dem Komma!), sprich die Inflation frisst das Geld über die Zeit auf (Kaufkraftverlust) und zum anderen ist das Geld dort nicht wirklich sicher.

Moment! Hast Du nicht oben in der Tabelle beschrieben, dass das Sparbuch sicher ist? Im Grunde ja. Als Geldanlageprodukt per se. Allerdings ist das Sparbuch nicht durch PIN, TAN oder ähnliches geschützt! Verlierst du es oder wird es gestohlen, kann jeder der es hat, damit zur Bank gehen und Geld abheben. Die Bank ist nicht verpflichtet beim Sparbuch nach einem Ausweis oder sonstigen Nachweis zu fragen… (Siehe unter „Sparbuch verloren, was nun?„)

Schutzbrief, Lebensversicherung oder Ausbildungsversicherung kür Kinder: Lohnt sich das?

Schutzbriefe – ohne viel Worte: Teuer, kaum Rendite. Frag einfach den Berater, der diesen Schutzbrief anbietet, welche Rendite ihr effektiv nach Kosten langfristig erwarten könnt. Dann schaut ihm tief in die Augen und fragt: „Ist das das Beste, was ihr für mein Kind zu bieten habt?“ – Spaß!

Aber im Ernst… Für mich ist das nichts.

Lebens- oder Ausbildungsversicherung fürs Kind?

Na ja, es steht ja schon im Namen: Es ist eine VERSICHERUNG. Versicherungen kosten immer Geld. Die Herausgeber solcher Produkte kalkulieren schon so, dass sie unterm Strich ein Geschäft machen. Das geht dir an der Rendite flöten.

Dazu sind solche Produkte unflexibel – nicht Liquide.

Für mich auch nichts…

Bausparvertrag für Kinder: Sinnvoll für den Nachwuchs?

Frag dein Kind doch mal, ob es später ein Haus bauen will. Dir geht’s wie mir und dein Nachwuchs kann noch nicht reden? Dann braucht es auch keinen Bausparvertrag :-)

Spaß beiseite. Ich selbst habe erst nach 40 ein Haus gebaut und davor keine Ahnung ob ich jemals wirklich eines bauen oder kaufen werde. Und: Ich habe es ohne Bausparvertrag geschafft. Krass, oder?

Generell ist der Ruf von Bausparverträgen dank Werbung etc. eigentlich recht gut. Wenn man sich diese Verträge im Detail anschaut, bekommt man eine kleine Rendite und zahlt dafür hohe Gebühren. Auch hier gilt, wie immer, genau nachfragen und hinterfragen.

Nur wenn absolut sicher fest steht, dass mal gebaut werden soll und man sich die aktuell niedrigen Zinsen sichern möchte, macht es vielleicht Sinn. Nur was ist, wenn sich die Pläne ändern? Ich bin da lieber flexibler unterwegs…

Aktive Investmentfonds für Kinder: Gibt es bessere Alternativen?

Hier bin ich etwas hin- und hergerissen. Aktien-Fonds sind immer noch besser, als die anderen genannten Anlagemöglichkeiten, die ich nicht wählen würde.

Ich hatte in der Vergangenheit selbst solche Fonds und damit einen guten Schnitt gemacht. Trotzdem lohnt sich immer ein genauerer Blick. Heute setze ich eher auf ETFs oder Robo-Advisor. Aus dem einfachen Grund: Sie sind billiger und die Rendite ist in der Regel genauso gut.

Wenn dir also ein Berater einen aktiv gemanagten Aktien-Fonds anbietet, schau genau aufs Kleingedruckte. Es gibt diverse Untersuchungen, dass es den Fondsmanagern auf lange Sicht nicht gelingt den breiten Markt – und damit günstigere ETFs – zu schlagen. Dazu kommen höhere Kosten. Der Fondsmanager und Berater will ja auch bezahlt werden…

Ich würde es in die Kategorie, „kann man machen, geht mit ETFs aber günstiger“, stecken.

Meine Ausschlusskriterien für Anlageprodukte für Kinder

Da ich hier wahrscheinlich unmöglich alle Anlageprodukte, die meiner Meinung nach nicht empfehlenswert sind, im Detail besprechen kann, möchte ich ein paar Kriterien mitgeben, die ich in meine Anlageüberlegungen mit einbeziehe.

Wann entscheide ich mich gegen eine Anlageklasse:

Fallen dir noch weitere Gründe ein, nicht in ein bestimmtes Produkt anzulegen? Dann lass mich das gerne in den Kommentaren wissen.

Wie viel Geld für Kinder anlegen und wie häufig?

Wie mächtig es ist, regelmäßig Geld anzulegen, hast du im Beispiel weiter oben schon gesehen. Deshalb plädiere ich dafür regelmäßig, z.B. monatlich, einen fixen Betrag, und wenn es nur 10€ sind, anzulegen.

Der Betrag wird dann per Sparplan automatisch vom Konto eingezogen, man hat Null Arbeit damit und kann das Ganze quasi vergessen und den Zinseszins seine Arbeit machen lassen ;)

Generell gilt: „Je mehr, umso besser“, aber auch „Kleinvieh macht auch Mist“.

Das Schöne an ETF Sparplänen ist, dass du auch zwischendurch Geld nachschieben kannst. Das nennt man dann „Einmalanlage„. D.h. wenn der Sprössling mal etwas Geld zum Geburtstag bekommt, das langfristig angelegt werden soll, ab auf das ETF Depot damit!

Du kannst außerdem auch mit einer schönen Summe als Einmalanlage starten. Wenn wir für obiges Beispiel annehmen, dass wir nicht „nur“ die 50€ monatlich ab Geburt anlegen, sondern auch z.B. 1.000€, die es zur Geburt von Oma und Opa gab, gleich zu Beginn investieren, so kommen wir nach 18 Jahren bei durchschnittlich 7% im Jahr auf 24.552,83€ – sprich satte 3.379,93€ mehr. Die 1000€ haben sich also in 18 Jahren mehr als verdreifacht. Nett, oder? (Gerne nachrechnen: Sparrechner).

Wenn das nicht Lust auf Geldanlage macht, dann weiß ich auch nicht weiter :-)

Woher nehme ich das Geld zum Anlegen?

Das ist natürlich eine sehr individuelle Frage und kann nicht pauschal beantwortet werden. Es sollte jeden Fall ein Betrag sein, auf den du nicht angewiesen bist. Sprich das Geld sollte gedanklich „weg“ sein.

Wir haben es z.B. so gemacht, dass wir vom Kindergeld monatlich einen gewissen Betrag auf das Kinderdepot überweisen. Dafür werden dann eben mal auf dem Kleidermarkt gebrauchte Klamotten gekauft und so wieder Geld eingespart.

Sei kreativ und mach dir Gedanken, wo du Geld sparen kannst. Oft geben wir sinnlos Geld aus.

Oder es gibt Möglichkeiten, sich noch eine Kleinigkeit dazuzuverdienen. Das Geld kann dann für den Nachwuchs arbeiten.

Vielleicht wollen auch Patentante und Patenonkel regelmäßig etwas dazugeben oder bereits erwähnte Oma und Opa usw. Sprecht die anderen ruhig darauf an. Über Geld spricht man! Das ist bei uns in Deutschland normal anders, ich weiß. Aber es schadet nicht, jetzt damit anzufangen…

Sollte ich mich nicht doch besser beraten lassen?

Dir raucht der Kopf schon nach diesem Artikel und du verstehst nur Bahnhof? Du hast keine Lust, dich weiter damit zu beschäftigen? Trotzdem soll dein Kind deshalb nicht damit „büßen“, dass später kein sinnvoll Erspartes zur Verfügung steht?

Dann habe ich zwei Möglichkeiten für dich:

- Geh zu einem Honorarberater, der dir alles bis ins Detail erklärt und dir helfen kann. Das kostet aber erst mal Geld. Dafür hast du aber langfristig etwas Vernünftiges.

- Geh zur Verbraucherzentrale. Du kannst Online Termine buchen und bekommst eine, im Vergleich zum Honorarberater abgespeckte, aber gute und unabhängige Beratung. Diese kostet deutlich weniger als beim Honorarberater.

Das wars? Und was ist nun mit meinem Banker oder Finanzberater, der mich kostenlos berät?

Nun ja, wie eingangs erwähnt: Das machen die nicht kostenlos.

Auch Bankberater oder Finanzberater müssen von irgendetwas leben. Wenn du dort eine „kostenlose“ Beratung in Anspruch nimmst und ein Sparprodukt „kaufst“ dann ist es genau das: Ein „Kauf“, den du über Gebühren etc. bezahlst.

Die Kosten sind schwerer zu durchschauen und ob du das Beste für dein Kind oder eben das provisionsstärkste Produkt für den Berater, gekauft hast, bleibt offen.

Ich selbst habe mich auf Finanzberater nach meinem Berufsstart verlassen und bereue es bis heute… ich sags nur…

Geld auf den Namen des Kindes anlegen

Als unser Sohn im letzten Jahr auf die Welt gekommen ist, habe ich schon etwas verwundert geschaut, als ich kurz nach seiner Geburt einen auf ihn adressierten Brief aus dem Briefkasten gezogen habe. Er war vom Finanzamt! :-)

Dein Nachwuchs bekommt quasi sofort eine Steuer ID. Also, was können wir damit anfangen? Steuern sparen, indem wir das Geld auf ein Junior-Depot auf den Namen des Kindes anlegen!

Ein Depot fürs Baby und dann auch noch auf dessen Namen – ernsthaft???

Jupp. Ein Wort dazu: Steuervorteil!

Steuervorteile nutzen: Geldanlage auf den Namen des Kindes

Legst du Geld auf dein Depot und erwirtschaftest du Gewinne (Kapitalerträge), so unterliegen diese nach dem Freibetrag (auch Sparerpauschbetrag: 1000 €/Jahr pro Person [7]) der Steuer. Jede Person, auch Kinder, haben diesen Freibetrag.

Grob ein Viertel der Gewinne, die über diesen Freibetrag hinausgehen, geht dann an den Staat. Nennt sich Abgeltungssteuer. Wenn du in der Kirche bist, will die auch noch ein Stück vom Kuchen.

Also hat ein Kinderdepot steuerliche Vorteile, da der Sparerpauschbetrag des Kindes genutzt werden kann.

Aber das ist noch nicht alles!

Wenn das Geld direkt auf ein Depot im Namen des Kindes angelegt wird, so kann es zusätzlich zu den 1000 € Sparerpauschbetrag noch den Grundfreibetrag von 12.096 € / Jahr (Stand 2025) nutzen, wenn das Kind keine sonstigen Einkünfte hat.

Auch diesen Grundfreibetrag haben wir alle. Allerdings haben wir diesen mit unserer Erwerbstätigkeit in der Regel aufgebraucht.

In Summe kann das Kind also 13.096 € steuerfrei an Kapitalgewinnen einsacken. (Dieser Grundfreibetrag wird immer wieder angehoben, also einfach mal aktuelle Zahlen googeln, falls relevant.)

So viel kann also theoretisch jährlich erwirtschaftet werden, ohne etwas an Papa Staat abdrücken zu müssen.

Wichtig: Sollte dein Kinderinvestment schon die 1000 € Sparerpauschbetrag überschreiten auf jeden Fall Nichtveranlagungsbescheinigung beim Finanzamt beantragen und der Depotbank vorlegen, um den Grundfreibetrag neben dem Sparerpauschbetrag nutzen zu können.

Inwiefern und wann das relevant wird, hängt von der Anlagesumme und Rendite ab. Sprich darüber am besten auch mal mit deinem Steuerberater.

Beispiel: Bei angenommener Rendite von 6 %, sprich bei jährlichen „“Einnahmen“ durch Kapitalerträge wie Zinsen, Ausschüttungen etc. von 6 % würde man erst bei etwas über 218.000 € Anlagesumme an diese Grenze kommen.

Also erst mal keine Sorge…

Gibt es Nachteile beim Depot auf den Namen des Kindes?

Jein. Ich würde sagen, es kommt auf den Blickwinkel an.

- Das Geld gehört mit dem 18. Geburtstag dem Kind und die volljährige Tochter bzw. der volljährige Sohn kann darüber frei verfügen

- BAföG: Wenn das Kind mehr als 15.000 € Vermögen besitzt (Stand August 2022), wird alles darüber angerechnet. [10] D.h. es gibt weniger oder kein BAföG, bis das Vermögen dann eben auf 15.000 € geschrumpft ist.

- Das Kind kann nicht mehr in der Familienkrankenversicherung kostenlos mitversichert werden, wenn es im Jahr mehr als 7.420 € (Stand 2025 inkl. Sparerpauschbetrag) an regelmäßigem Einkommen erzielt.

Sehe ich das als Problem? Nicht wirklich.

Auch noch wichtig: Das Geld wird ausschließlich für die Vermögensbildung des Kindes angelegt. Die Eltern verwalten es als Treuhänder. Es darf nicht von Ihnen verwendet werden. Auch nicht für das Kind. [9]

Ich sehe dies als Vorteil. Das Geld wird gespart und für nichts anderes genutzt. Punk. (Spardisziplin)

Das gesparte Geld gehört so oder so dem Kind! Ob du es nun auf ein Konto/Depot, das auf den Namen des Kindes läuft oder deines anlegst.

Außerdem sehe ich es als unsere Aufgabe, Kindern den richtigen Umgang mit Geld beizubringen. Etwas Vertrauen sollten wir als Eltern dann schon mitbringen. (In unsere Kinder und unsere Erziehung)

Was das BAföG betrifft, so wissen wir sowieso nicht, was in 18 oder mehr Jahren sein wird. Gibt’s dann überhaupt noch BAföG? Braucht das unser Kind überhaupt? Ist die Vermögensgrenze noch dieselbe? So wurde diese erst im August 2022 von zuvor 8.200 € auf jetzt 15.000 € angepasst.

Viel zu viele Unsicherheiten, um deshalb auf Rendite zu verzichten!

Und die Krankenversicherung? Nun ja. Nehmen wir mal an, wir bekommen jedes Jahr 7 % als reine „Ausschüttung“ – also nicht als Rendite über Kursgewinne! – ausbezahlt. (Unwahrscheinlich, aber wir rechnen eben mal damit). Um über die „Einkommensgrenze“ zu kommen, bräuchte dein Kind eine Anlagesumme größer 106.000 €!

Also lautet meine Devise: erst mal mit dem Sparplan loslegen und 106.000 € später darüber Gedanken machen… ;)

Eine detailiertere Einschätzung zur Familienversicherung findest du hier.

Noch nicht genug Details? Du willst noch mehr zum Thema Kinderdepot und Alternativen bzw. Ergänzungen durch ein Elterndepot wissen? Dann lies weiter in diesem Artikel.

Hast du sonstige Bedenken bei dem Thema? Lass es mich in den Kommentaren wissen…

Geld für Enkel anlegen

Willst du Geld für deine Enkelkinder anlegen, so gibt es zu den generellen Ausführungen dieses Artikels noch zwei Dinge zu beachten:

- Sprich es auf jeden Fall mit den Eltern ab – das gehört meiner Meinung nach dazu, um die beste Wahl für das Kind zu treffen

- Beachte die steuerlichen Höchstgrenzen. Es handelt sich hierbei ja um eine Schenkung

Bei der Steuer würde ich mir allerdings nicht zu viele Sorgen machen, da der Freibetrag für Großeltern aktuell bei 200.000€ (por Person) liegt. Erst bei größeren Summen wird Schenkungssteuer fällig. Dann habt ihr aber bestimmt auch genug Geld, euch einen Steuerberater zu leisten. ;)

Geld für Nichten / Neffen anlegen

Willst du Geld für deine Nichten / Neffen anlegen, so gibt es – ähnlich wie bei Großeltern – zu den generellen Ausführungen dieses Artikels noch zwei Dinge zu beachten:

- Auch hier gilt: Sprich es mit den Eltern ab.

- Beachte die steuerlichen Höchstgrenzen für deine Schenkung.

Anders als bei Großeltern oder Eltern ist der Freibetrag deutlich geringer: 20.000€ . Immer noch eine stattliche Summe! Zumal diese je Person gilt. D.h. der Onkel und die Tante könnten jeweils 20.000€ verschenken. Erst bei größeren Summen wird Schenkungssteuer fällig. Ich denke also, dass du als Tante/Onkel getrost loslegen kannst ;)

Think BIG – Wie ich mein Kind zum Millionär mache

Jetzt wird es gleich wirklich magisch ;)

Nein, es ist eigentlich nur die Power des Zinseszinses. Dort spielt der Faktor Zeit eine große Rolle. Das hatte Albert Einstein schon richtig erkannt. Zumindest wird ihm das folgende Zitat nachgesagt:

Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn.

Albert Einstein

Greifen wir das Beispiel von oben nochmal auf und besparen die 50€ monatlich bei 7% p.a.

Wenn das Kind selbst Geld verdient, ist es dank deiner Vorbildfunktion so clever und macht genauso weiter. Auf diese Weise wird das Vermögen im Alter von 70 Jahren 1.005.202,06€ betragen. Bei einer Sparrate von 70€ wäre es schon nach 66 Jahren so weit. Und wenn du dein Kind mit 60 als Millionär in Frührente schicken willst, dann bespare 100€ im Monat und erkläre, wie wichtig es ist, weiter zu sparen.

In der folgenden Tabelle will ich dir aufzeigen, was dich und das Kind das „kostet“. Nehmen wir an, der Sprössling fängt mit 20 zu arbeiten an und übernimmt ab da die Rate:

| Monatliche Sparrate | von dir eingezahlt (die ersten 20 Jahre) | vom Kind eingezahlt (bis zur Millionen) | Endsumme | Millionär im Alter von |

| 50€ | 12.000€ | 30.000€ | 1.005.202,06€ | 70 Jahren |

| 70€ | 16.800€ | 38.640€ | 1.070.656,23€ | 66 Jahren |

| 100€ | 24.000€ | 48.000€ | 1.013.239,64€ | 60 Jahren |

| 150€ | 36.000€ | 61.200€ | 1.003.841,44€ | 54 Jahren |

Wow, oder?

D.h. in der Theorie kann dein Kind mit einem Kapitaleinsatz von 42.000€ zum Millionär werden. Dauert dann halt bis zur Rente ;)

Je früher die Million erreicht werden soll, umso mehr muss bespart werden. Um mit 54 als Millionär in Rente gehen zu können, muss über die Jahre 97.200€ berappt werden. Immer noch ein sehr gutes Geschäft, wie ich finde! Wenn die durchschnittliche Rendite höher als 7% ausfällt – wir haben hier ja eher konservativ gerechnet – geht’s noch schneller/günstiger.

Was bringen die ersten 20 Jahre wirklich?

Nehmen wir nun an, du sparst nichts für dein Kind und es fängt mit 20 Jahren erst an. Dann kommen wir bei den gleichen Annahmen der Tabelle von oben auf folgende Werte:

| Monatliche Sparrate | von dir eingezahlt (die ersten 20 Jahre) | vom Kind eingezahlt (bis zum Zielalter) | Endsumme | Vermögen im Alter von | Differenz zu Tabelle 1 |

| 50€ | 0€ | 30.000€ | 253.165,89€ | 70 Jahren | -752.036,17€ |

| 70€ | 0€ | 38.640€ | 267.441,52€ | 66 Jahren | -803.214,71€ |

| 100€ | 0€ | 48.000€ | 248.645,53€ | 60 Jahren | -764.594,11€ |

| 150€ | 0€ | 61.200€ | 239.619,44€ | 54 Jahren | -764.222,00€ |

Krass, oder!?

Die Tatsache, dass du dir zwischen 12.000€ und 36.000€ „einsparst“ beschert deinem Kind eine geringere Rendite von einer dreiviertel Million!

Du glaubst es nicht? Rechne es mit dem Sparrechner nach.

DAS ist der ZINSESZINS bei der Arbeit. Je früher man beginnt, umso länger kann dieser seine Wirkung entfalten. Als Grafik dargestellt sieht das dann so aus:

Das Ganze lässt sich mit einer Einmalanlage zu Beginn noch weiter steigern, aber ich denke, du hast das Prinzip verstanden und kannst auch selbst noch etwas herumrechnen.

Auch wenn es jetzt ein kleines Opfer erfordert, einen Sparplan aufzulegen und durchzuhalten, so schenkst du deinem Kind einen unglaublich wertvollen Vorsprung auf dem Weg in die finanzielle Unabhängigkeit.

Lieber Jakob

Ach, mein Sprössling kann das doch mit einer höheren Rate einholen

Klar. Kostet eben…

Schauen wir uns dazu nochmal die Tabelle an, mit dem Ziel die Millionen zu den gleichen Zeitpunkten zu erreichen, wie in Tabelle 1 oben dargestellt. Wir geben dem Kind keinen Vorsprung – sprich sparen nichts – und das Kind fängt selbst mit 20 Jahren an. Wie hoch muss die Sparquote dann monatlich ausfallen, um die verpassten 20 Jahre aufzuholen?

| Monatliche Sparrate (ab 20, um Endsumme zu erreichen) | von dir eingezahlt (die ersten 20 Jahre) | vom Kind eingezahlt (bis zur Millionen) | Endsumme | Millionär im Alter von |

| 198,53€ | 0€ | 119.118,00€ | 1.005.202,06€ | 70 Jahren |

| 280,23€ | 0€ | 154.686,96€ | 1.070.656,23€ | 66 Jahren |

| 407,50€ | 0€ | 195.600,00€ | 1.013.239,64€ | 60 Jahren |

| 628,40€ | 0€ | 256.387,20€ | 1.003.841,44€ | 54 Jahren |

Du siehst, es ist nicht unmöglich, aber deutlich teurer für dein Kind, dieselben Resultate zu erzielen!

Deshalb: Lieber JETZT ein paar Spielsachen und Klamotten weniger kaufen und das gesparte Geld anlegen. Dein Kind wird dadurch keinen Nachteil erleiden. Im Gegenteil.

Reicht die eine Million überhaupt?

Um es kurz zu machen: wahrscheinlich nicht!

Naja, es kommt darauf an, wie schnell dieser Betrag erreicht wird.

Eine Million hört sich nach heutigen Maßstäben nach so viel an. Allerdings ist es das bemessen auf die zukünftige Kaufkraft nicht wirklich. Warum? Inflation.

Nehmen wir mal an, dein Kind hat mit 66 Jahren die „Endsumme“ von 1.000.000 € tatsächlich erreicht. Top! Damit kann man in Rente gehen, oder?

Naja, nicht so schnell. Bei einer Inflation von durchschnittlich 2 % pro Jahr (das ist der von den Zentralbanken angestrebter Wert) haben wir nach heutigem Maßstab „nur“ eine Kaufkraft von 270.637,93 €.

Oder anders ausgedrückt. Was du heute für eine Million Euro kaufen kannst kostet im Jahr 2090 dann schon 3.694.973,57 €. Autsch!

Vergleichen wir das mit dem Szenario, dass dein Kind schon mit 54 die Endsumme von einer Million erreicht hat so ist das bei 2 % Inflation eine Kaufkraft von 343.234,33 €. Also auch hier spielt der Faktor Zeit natürlich ein e große Rolle…

Es gilt: Je schneller, desto besser.

Ach ja… Und da gib es noch das Thema Steuer. Wobei keiner weiß, wie hoch die Steuern auf Kapitalerträge in 50 oder mehr Jahren ausfallen werden und ob dann überhaupt noch welche fällig werden. Wäre doch schön einen höheren Steuerfreibetrag zu haben, oder komplette Steuerfreiheit nach längerer Haltefrist, wie früher. Die Hoffnung stirbt zuletzt :-)

So oder so, nicht zu sparen, oder nicht zu investieren, nur weil die böse Inflation und potentielle Steuer viel davon verschlingen wird ist keine Lösung! Jeder Betrag nach Inflation & Steuer ist immer mehr als „0“…

You get my point…

Was ist dann nun die Lösung?

Auch einfach: Die Sparraten mit der Inflation anpassen! Wir haben zwar auf der einen Seite Inflation, auf der anderen werden aber Gehälter, Freibeträge und auch das Kindergeld immer wieder angepasst.

Das bedeutet: Das ziel ist die eine Million nach heutiger Kaufkraft. Oder gerne auch mehr. Dazu werden die Sparraten einfach einmal jährlich um mind. 2 % (die Inflation eben) angepasst. Fertig!

Manche Broker, wie z.B. die Consorsbank*, welche ich für Jakobs Junior Depot nutze, bieten beim einrichten des Sparplans bereits solche „jährliche Erhöhungen“ an. Man kanns dann einfach laufen lassen…

Wie mache ich es?

Wie mache ich (bzw. wir) das nun mit der Geldanlage für Kinder konkreter? Wir besparen aktuell für unseren Sohnemann und auch für Nichte/Neffe bzw. Patenkind.

Ein bisschen genauer:

Für Jakob

Wir nehmen einen kleinen Teil des Kindergeldes und investieren diesen für Jakob in einen ETF auf seinem Junior Depot bei der Consorsbank*.

Jakobs Patentante und Patenonkel geben jeden Monat etwas dazu. Zusätzlich haben meine Eltern eine Zeit lang mit gespart. Vielen Dank dafür!

Das Geld wird einfach per Dauerauftrag auf Jakobs Konto überwiesen und von dort wird es automatisch per Sparplan ein einen ETF investiert.

{kind=link}

{kind=link}

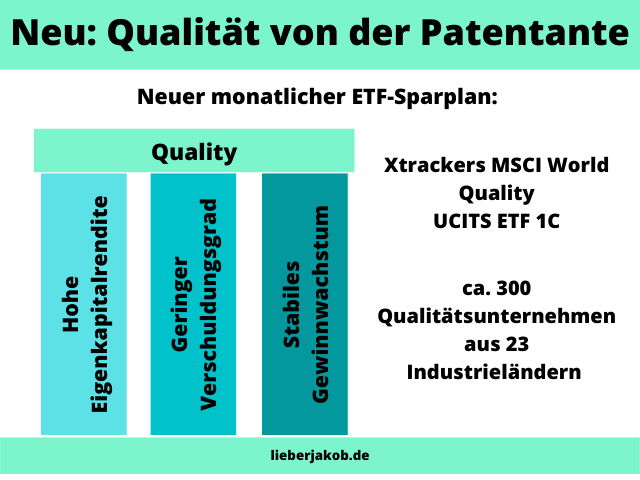

Das Geld wandert hauptsächlich in einen thesaurierenden MSCI ACWI ETF. Somit wird weltweit in Aktien von über 2000 Unternehmen investiert, einschließlich Schwellenländer. (ACWI = All Countries World Index) [6]

Die Kosten belaufen sich auf 0,25% p.a.

Um die „Geldzuflüsse“ auch beim Investieren etwas getrennt zu halten und weiter zu diversifizieren werden auch kleine Summen in den Weltfonds von Arero (0,5% Kosten p.a.) und dem MSCI World Quality Index (0,25% Kosten p.a.) investiert.

Wenn es dich interessiert, wie sich Jakobs Depot so macht und welche Änderungen ich vornehme etc. so schau gerne mal im Blogbereich rein. Hier schreibe ich meine E-Mails an Jakob, in denen ich ihm auch von seinem Depot berichte.

Warum und wie ich diese Auswahl an ETF getroffen habe und was zum Geier „thesaurierend“ bedeutet, kannst du in diesem Artikel erfahren.

Für Nichten/Neffen

Bei Nichte, Neffe und meinem Patenkind überlassen wir die Investition natürlich den Eltern selbst. Hier hatte ich vielleicht etwas Einfluss ;)

Wir überweisen auf das Kinderkonto und von dort wird über verschiedene Robo-Advisors investiert.

Zu den Vor- und Nachteilen von Robo-Advisor und auch welchen ich selbst nutze, kannst du dich in diesem Artikel informieren.

Das war’s. Easy, oder?

Fazit

Du siehst, sich mit Geldanlage für Kinder zu beschäftigen lohnt sich! Ob du nun Geld für dein eigenes Kind anlegst oder für deine Enkelkinder, Nichte, Neffe …

Langfristigkeit zahlt sich aus. Ob als Einmalanlage, monatlichem Sparplan oder beidem. Hauptsache sinnvoll investiert, bei einer vernünftigen zu erwartenden Rendite. Und da kann über lange Sicht nichts mit unserer Weltwirtschaft und damit der Börse, mithalten.

Jetzt heißt es nur noch: Loslegen! Du kannst das…

Je früher du damit anfängst, umso mehr hat dein Kind später mal davon. Bereite jetzt schon den Weg für die finanzielle Unabhängigkeit deines Kindes!

Ich mache das für Jakob, wie bereits beschrieben, über das Junior-Depot der Consorsbank*.

Für mich hat das Junior-Depot der Consorsbank folgende Vorteile:

Interessant? Dann schau dir das gerne mal genauer an:

Du bist noch unsicher? Dann informiere dich weiter, du bist auf dem richtigen Weg ;)

So geht’s weiter: ETF-Wissen, Info zum (Kinder)Depot

Möchtest du mehr zum Thema ETF wissen? Dann lies gerne meinen Artikel zum Thema.

Falls du dich schon mit ETF auskennst und sogar bereits weißt, welchen du für dein Kind besparen willst, du dir aber noch unschlüssig darüber bist, wie du das in die Praxis umsetzt, dann lies gerne meine Depot-Tipps.

Hat dir der Artikel gefallen? Was sind deine Gedanken dazu? Noch offene Fragen? Lass mich das gerne in den Kommentaren wissen.

Disclaimer

Beim Erstellen meiner Artikel greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick auf mein konkretes Handeln. Ich bin allerdings kein Finanzberater, Steuerberater ö.ä. und meine Situation muss nicht mit deiner übereinstimmen – dies ist also keine Anlageberatung. Investieren in Wertpapiere ist immer mit Risiken verbunden. Du handelst immer auf deine eigene Verantwortung. Mögliche Berechnungen im Artikel wurden mit größter Sorgfalt erstellt, können jedoch Fehler erhalten. (Wenn du einen findest, melde diesen gerne bei mir!)

Ich empfehle dir auf jeden Fall, auch weitere Quellen zurate zu ziehen und alles kritisch zu hinterfragen. Betreibe eine ausführliche Recherche, um die für dich perfekte Entscheidung treffen zu können. Mehr dazu hier.

Quellen & weiterführende Links

[1] https://de.wikipedia.org/wiki/Magisches_Dreieck_der_Verm%C3%B6gensanlage

[2] https://de.extraetf.com/news/etf-news/das-magische-dreieck-der-vermoegensanlage

[3] https://www.finanztip.de/indexfonds-etf/

[4] https://www.finanztip.de/indexfonds-etf/msci-world/

[5] https://www.focus.de/finanzen/boerse/interview-die-boerse-rettete-mir-das-leben_id_10625410.html

[6] https://www.msci.com/our-solutions/indexes/acwi

[9] https://www.test.de/Kinderkonto-Wann-Eltern-ueber-das-Geld-der-Kinder-verfuegen-duerfen-5293761-0/

Hi Frank,

Sehr gut geschrieben, hab was dazugelernt!

Danke Dir, Timo für das Feedback!

Lass es mich gerne wissen, wenn Dich noch etwas im speziellen interessiert.

Hi Frank,

empfinde die Anlage für die Kinder als wichtiges Thema, auch, wenn ich selbst noch keine hab. :-)

Wie sieht das Portfolio für deine Kinder konkret aus?

LG,

David

Hi David,

naja, es ist nie zu früh, sich darüber Gedanken zu machen. Wenn das Kind dann erst mal da ist hast du viele Themen, die erst mal wichtiger sind :-)

Ich habe mir schon überlegt, einen separaten Beitrag zur Portfolioaufteilung mit etwas Begründung, zu schreiben. Die schnelle Antwort: Aktuell ist das Depot in 5 ETFs aufgeteilt und der Großteil liegt im MSCI ACWI nach ESG. Aber wie gesagt, mehr dazu später.

Danke für dein Interesse,

Frank

Hallo Frank,

sehr ausführlicher und guter Artikel! Ich selbst habe für meine Töchter jeweils zur Geburt ein Juniordepot mit einem ETF-Sparplan angelegt. Da die Sparraten aber nicht wahnsinnig groß sind, habe ich hier schlicht einen MSCI WORLD gewählt.

Liebe Grüße,

Mathias

Hallo Mathias,

es freut mich, dass dir der Artikel gefällt. Mit dem MSCI World machst du langfristig bestimmt nichts falsch. Freut mich, für deine Töchter, dass du schon einen Sparplan am laufen hast. Auch wenn die Sparraten nicht sonderlich groß sind. Wie im Artikel beschrieben: Kleinvieh macht auch Mist. :-)

Grüße

Frank

Hi Frank,

das ist ja ein sehr umfangreicher und spannender Artikel. Es ist so krass, was „nur“ 20 Jahre ausmachen…

Das sollten wohl mehr Eltern machen.

Freue mich auf deine weiteren Ausführungen!

LG Barbara

Vielen Dank, Barbara, für dein Feedback. Ich arbeite gerade am nächsten Artikel.

Hallo Frank

Gratulation zu diesem ausführlichen und sehr gut recherchierten Artikel. Spannendes Thema. Man kann nicht früh genug damit beginnen. Der Zinseszins Effekt ist King.

Weiter so, viele Grüsse

Martin

Hallo Martin,

danke für die ermutigenden Worte. :-)

Frank

Hi Frank,

toll recherchierte Seite!

Deine Einschätzungen / Empfehlungen zu den diversen Finanzprodukten finde ich sehr passend! Wichtig ist vor Allem auch die Konstanz der Einzahlungen (monatlich), da dadurch das Auf- und Ab der Aktienmärkte über die Zeit sehr gut ausgeglichen wird. Ein weiterer Aspekt ist die reduzierte Abhängigkeit von einer Währung (typischerweise Euro bei Festgeld etc), da Deine ETFs die Entwicklung unterschiedlicher Währungszonen abbilden.

Wie wärs mal mit einem Kaffee in der Stadt? Wäre gespannt, welche Robos Du bevorzugst.

Liebe Grüße,

Christian (aka Rudi)

Hi Rudi,

wie hat es dich auf meine Seite verschlagen? ;)

Sehr guter Kommentar. Bin ein großer Sparplan Fan. Ja, eine breite Streuung, auch auf andere Währungen, ist wichtig. Hat man im laufenden Jahr ja auch deutlich bzgl. der Dollarstärke zu spüren bekommen. Wer hier in einen MSCI World mit >60% USD exposure investiert ist, hat den „Crash“ in Euro dadurch etwas abgemildert. Aber das geht natürlich auch in die andere Richtung :-)

Welchen Robo ich aktuell bevorzugt nutze, kannst du auf https://lieberjakob.de/was-ich-nutze/ nachlesen. Gerne aber auch mal bei einem Kaffee!

Grüße

Frank

Guter Artikel, auch tagesgeldtechnisch alles von 2022 wieder auf 2024 aktualisiert mit bis zu 4%.

Mit 70 das Kind zum Millionär machen klingt interessant. Man darf natürlich nicht vergessen, dass man dann 70 ist und eine Million vielleicht kaum noch relevant ist. Diese Kritik ist nur halb ernst gemeint ;)

Ich finde es auch gut, dass du von Bausparverträgen und Lebensversicherungen abrätst.

Hallo lieber Sparer,

danke für dein Feedback.

Tagesgeldzinsen aktuell zu halten, ist gar nicht so einfach. Generell kann man aber sagen, dass man mit Tagesgeld historisch die Inflation

quasi nie schlagen konnte. Also maximal Werterhalt.

Da wären wir auch schon beim Thema bzgl. Million mit 70 und so… Was ist diese dann überhaupt noch wert?

Zum einen beleuchte ich ja mehrere Szenarien und will mein Kind möglichst früh zum „Millionär“ machen. (Wobei diese Million eigentlich nur eine willkürliche Zahl ist. Es geht ja um finanzielle Unabhängigkeit generell).

Zum anderen musst du ja auch die Inflation berücksichtigen. Was ist eine Million nach heutiger Kaufkraft in 70 Jahren wirklich wert?

Eine Million hat bei jährlich 2 % Inflation nach 70 Jahren nämlich nur noch eine Kaufkraft von ca. 250.000 € … Oder anders gesagt, was heute 1 Mio. kostet würde in 70 Jahren knapp 4 Mio. kosten. (Habe den Artikel hierzu etwas ergänzt. Danke für den Impuls!)

Also denke ich, dass es nicht reicht „nur“ auf die Million abzuzielen.

Sondern eben mehr auf die Seite zu packen und eine hohe finanzielle Bildung weiterzugeben. Das ist dann wahrscheinlich am meisten Wert 😉

Grüße

Frank.

Vielen Dank für diesen informativen Artikel zum Thema Geldanlage für Kinder! Es ist wirklich wichtig, frühzeitig an die finanzielle Zukunft der Kleinen zu denken und die richtigen Anlagemöglichkeiten zu wählen. ETFs scheinen dabei eine interessante Option zu sein, um langfristig Vermögen aufzubauen und von einer breiten Risikostreuung zu profitieren. Die Gegenüberstellung von Tagesgeld und ETFs war besonders hilfreich, um die Unterschiede besser zu verstehen. 💰👶📈 Ich werde definitiv darüber nachdenken, wie ich das Beste für die Zukunft meines Kindes tun kann.

Danke für das Feedback und viel Erfolg beim Vermögensaufbau deines Kindes! Schau gerne bzgl. Junior Depot mal in meinen Empfehlungen (Was ich nutze) vorbei…