Inhalt

- 1 Was hat Geldanlage für Kinder mit der Krankenversicherung zu tun?

- 2 Kapitalerträge: Regelmäßiges Einkommen des Kindes für die Krankenversicherung ermitteln

- 3 Kapitalertrag vs. Kursgewinne

- 4 Mein Kind überschreitet die Einkommensgrenze, was tun?

- 5 Geldanlage für Kinder und private Krankenversicherung

- 6 Fazit

- 7 Du hast noch kein Kinderdepot für dein Kind??

- 8 Disclaimer

- 9 Quellen & weiterführende Links

Wenn du dir die Frage stellst, ob eine Geldanlage für Kinder eine Auswirkung auf die Krankenversicherung (Familienversicherung) hat, dann erst ein mal Glückwunsch! Du denkst jetzt wahrscheinlich „Hä? Wieso Glückwunsch?“ Ganz einfach: Die Frage stellst du dir erst, wenn du bereits beschlossen hast, Geld für dein Kind anzulegen. D.h. du bist dir bewusst darüber, dass es ein wichtiges Thema ist und am meisten bringt, wenn man möglichst früh damit anfängt!

In diesem Artikel wollen wir uns mit der Frage beschäftigen, ob die Geldanlage, die ja eine entsprechende Rendite und Kapitalerträge abwerfen soll, evtl. eine Auswirkung darauf hat, ob dein Kind bei dir (weiterhin) kostenlos, in der Familienversicherung, mitversichert werden kann.

Was hat Geldanlage für Kinder mit der Krankenversicherung zu tun?

Zunächst einmal nicht sehr viel sollte man denken. Eine gute Geldanlage sollte das angelegte Geld aber schließlich vermehren. Sprich, dein Kind bekommt Zinsen oder Dividenden oder sonstige Erträge. Und das ist natürlich auch gut so und gewollt :-)

Um kostenlos bei einem Elternteil in der Familienversicherung krankenversichert sein zu können, gelten bestimmte Einkommensgrenzen. Was gibt es also bei Geldanlage für Kinder und der Krankenversicherung zu beachten? Schauen wir uns erst mal die Einkommensgrenzen genauer an:

Einkommensgrenzen bei der gesetzlichen Krankenversicherung

Wichtiger Einschub:

2025 erhöht sich die Einkommensgrenze wieder, auf nun 535 € [9].

Die unten aufgeführten Beispielrechnungen habe ich entsprechend angepasst. Nun aber weiter im Text… ;)

Wenn dein Kind insgesamt regelmäßig mehr Einkommen als monatlich 535 € erzielt (Stand: 2025), so ist keine Familienversicherung (mehr) möglich und das Kind muss kostenpflichtig versichert werden. [1]

Anders ausgedrückt: Das Kind kann nicht mehr in der Familienkrankenversicherung kostenlos mitversichert werden, wenn es im Jahr mehr als 6.420 € (= 12 x 535 €) an anrechenbarem Einkommen erzielt. Handelt es sich hierbei u.a. auch um Kapitalerträge, so kommt der Sparerpauschbetrag (ein Sparerfreibetrag in Höhe von aktuell 1000 €) hinzu. Somit wäre eine kostenlose Familienversicherung bei Kapitalerträgen bis zu einem Betrag von 7.420 € (6.420 € + 1000 €) möglich. Außerdem ist bei Einkommen über der Minijobgrenze womöglich die Werbekostenpauschale anrechenbar.

Hinweis: Der Sparerpauschbetrag beträgt seit 2023 nicht mehr 801 €, sondern 1000 €.

Was genau gehört zum „Einkommen“ ?

Was zum Einkommen zählt

Um herauszufinden, was zum Gesamteinkommen zählt, werfen wir mal einen kurzen Blick in das Sozialgesetzbuch (§ 16 SGB IV), dort steht:

Gesamteinkommen ist die Summe der Einkünfte im Sinne des Einkommensteuerrechts; es umfasst insbesondere das Arbeitsentgelt und das Arbeitseinkommen.

§ 16 SGB IV [2]

Was heißt das jetzt etwas genauer? „Einkünfte im Sinne des Einkommensteuerrechts“ ist ja schon etwas kryptisch…

Unter anderem sind BAföG, Elterngeld, Kindergeld, Wohngeld, Unterhaltszahlungen (sofern nicht steuerpflichtig) der Eltern, Werbungskosten, Sparerpauschbeträge nicht Teil des Gesamteinkommens.

Zum Gesamteinkommen gehören u.a.:

- Einkünfte aus selbstständiger und nichtselbstständiger Arbeit (Brutto-Arbeitsentgelt)

- Einkünfte aus Vermietung/Verpachtung

- Renten (z.B. Hinterbliebenenrenten)

- Kapitalerträge bzw. Einkünfte aus Kapitalvermögen (z.B. Zinsen, Dividenden, Veräußerungsgewinne [8]…)

Kapitalerträge: Regelmäßiges Einkommen des Kindes für die Krankenversicherung ermitteln

Ich möchte hier noch einmal kurz die Definition bzgl. der Einkommensgrenze für die Familienversicherung zitieren, da dies bei der Frage, ob die Geldanlage für Kinder auf die Krankenversicherung eine Auswirkung hat, wichtig ist:

…wenn Ihr Familienmitglied im Jahr 2025 insgesamt regelmäßig mehr Einkommen hat als monatlich 535 Euro, ist keine Familienversicherung möglich.

TK [1]

Das ist bei einem Job, der eben regelmäßig – sprich jeden Monat – eine Gehaltszahlung beinhaltet, recht einfach zu ermitteln. Wie ist das aber nun bei Kapitalerträgen?? Ich habe dazu viel gegoogelt und nur bedingt in Foren Antworten gefunden. Also habe ich einfach mal bei der Krankenversicherung nachgefragt und folgende Auskunft erhalten:

- Für die Ermittlung des Gesamteinkommens für die Familienversicherung ist der ausgewiesene Wert (Höhe der Kapitalerträge) auf dem Einkommenssteuerbescheid Kapitalerträge entscheidend.

- Handelt es sich hierbei um regelmäßige Einnahmen, wird der Betrag zu 1/12 auf die monatliche Höhe des Gesamteinkommens für die Familienversicherung berücksichtigt.

- Regelmäßig: bedeutet hier, dass die Einnahme mindestens einmal jährlich erfolgt.

Weitere Erläuterungen/Interpretation (von mir):

zu 1.: Wenn du z.B. einen ETF Sparplan bei einem Broker für dein Kind besparst, so bekommst du einmal im Jahr einen Steuerbescheid, auf dem die Höhe der Kapitalerträge ersichtlich ist.

zu 2.: Die auf dem Steuerbescheid angegebenen Kapitalerträge teilst du dann durch 12, um das relevante Einkommen auf Monatsbasis zu bekommen. Wenn als z.B. 1200 € an Kapitalerträgen erzielt wurden (Sparerpauschbetrag schon berücksichtigt), dann sind das 100 € im Monat.

zu 3.: Es muss ein regelmäßiges Einkommen sein. Bei z.B. Zinsen aufs Festgeld oder Erträgen (Dividenden) aus z.B. ETF Investitionen werden diese regelmäßig ausgeschüttet und sind daher relevant. Ob diese nun jeden Monat, jedes Quartal oder einmal im Jahr ausbezahlt werden, spielt keine Rolle. Relevant ist nur, dass es eben regelmäßig passiert.

Auch Gewinne aus dem Verkauf von ETFs, Aktien oder anderen Kapitalanlagen sind „Einkünfte aus Kapitalanlagen“ und damit relevant.

Schon klarer, hoffe ich? Ich versuche es mal mit ein paar Beispielen weiter aufzudröseln und zu erklären:

Rechenbeispiele: Geldanlage für Kinder und Krankenversicherung

Beispiel 1: Dein Kind hat einen Minijob und verdient im Monat 520 € – dazu hast du schon früh angefangen Geld in einen ETF für dein Kind anzulegen. Dieser ETF schüttet im Jahr weniger als 1000 € aus.

Alles easy: Die Kapitalerträge sind innerhalb des Sparerpauschbetrags, somit steuerfrei und zählen nicht zum Gesamteinkommen. Mit den 520 € im Monat sind wir auch locker unter der 535 € Marke. Also grünes Licht für die Familienversicherung trotz Kapitalerträge und Einkommen deines Kindes.

Beispiel 2: Dein Kind verdient 602,50 € im Monat. Das wären dann 7.230 € im Jahr.

Nun könntest du sagen, OK, das ist zu viel, also leider raus aus der Familienversicherung. Nicht so schnell!

Wir haben weiter oben schon die „Werbungskosten“ angesprochen. Diese gehören nicht zu, Gesamteinkommen. Bei einem Gehalt von 602,50 € im Monat macht dein Kind eine Steuererklärung, da das Gehalt über der Minijobgrenze liegt, und kann dadurch die Werbungskostenpauschale (auch Arbeitnhemer-Pauschbetrag) von 1.230 € (Stand 2025) abziehen. [3] [7]

D.h. wir landen bei: 7.230 € – 1.230 € = 6.000 € im Jahr und 500 € im Monat. Somit liegen wir wieder deutlich unter den 535 € im Monat.

Zusätzlich kann das Kind Kapitalerträge aus ETFs, Tagesgeld & Co. in Höhe von 1.450 € erzielen und immer noch von der kostenlosen Familienversicherung profitieren.

Rechnung: 535 € (mögl. Gesamteinkommen) – 500 € = 35 € Restbetrag für mögliches anderes Einkommen;

35 € x 12 Monate = 420 € im Jahr; 420 € + 1000 € (Sparerpauschbetrag) = 1.450 € im Jahr.

Anmerkung: Die Werbungskostenpauschale findet bei Minijobs (bis 556 € – stand 2025) im Regelfall (bei Pauschalversteuerung) keine Anwendung und ist dann auch nicht abzugsfähig! Daher habe ich diese in Beispiel 1 nicht erwähnt. [5]

Puh, schon irgendwie kompliziert, oder? Wie relevant, bzw. „irrelevant“, das Ganze erst ein mal wird, wird dir vielleicht klarer, wenn wir mal ausrechnen, welche Summe wir angelegt haben müssen, um die 1.420 € aus Beispiel 2 zu über Kapitalerträge zu „verdienen“:

| Anlagebetrag | x „Zinsen“ (jährl. Kapitalerträge in %) | = Kapitalertrag |

| 142.000 € | 1 % | = 1.420 € |

| 71.000 € | 2 % | = 1.420 € |

| 47.333 € | 3 % | = 1.420 € |

| 35.500 € | 4 % | = 1.420 € |

Du siehst, es muss erst mal eine anständige Summe zusammenkommen und ein entsprechender jährlicher Kapitalertrag, um das Gesamteinkommen in diesem Beispiel zu sprengen, sodass die Geldanlage für dein Kind den Ausschluss aus der kostenlosen Krankenversicherung verursachen würde. In unserem Beispiel könnte die Tochter oder der Sohn dann auch einfach etwas weniger arbeiten und somit mehr Kapitalertrag bei Erhalt der Familienversicherung ermöglichen :-)

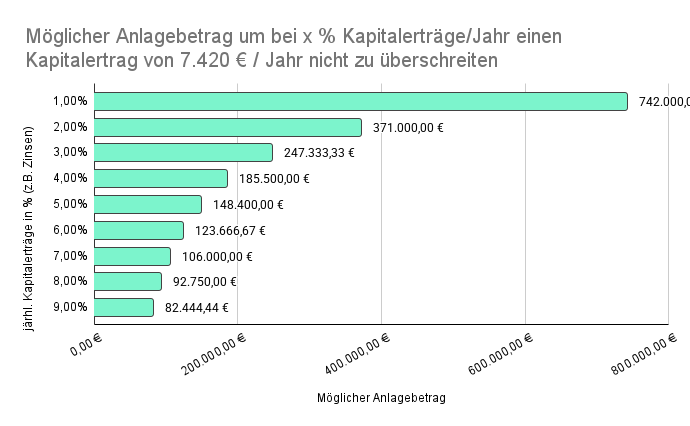

Beispiel 3: Das Kind hat kein Einkommen, bis auf die Kapitalerträge. In diesem Fall kann das Kind im Jahr 2025 7.420 € an Kapitalerträgen erzielen (535×12+1000 €), ohne die Familienversicherung zu gefährden.

Merke: Wie weiter oben schon erwähnt, ist die Einkommensgrenze 2025 auf 535 € gestiegen. D.h. wir liegen inzwischen bei einer Summe von 535 € x 12 + 1000 € = 7420 €. Bleib darunter und die Familienversicherung ist safe.

Somit sind folgende Anlagebeträge bei entsprechendem Kapitalertragszins möglich:

| Anlagebetrag | x „Zinsen“ (jährl. Kapitalerträge in %) | = Kapitalertrag 2025 |

| 742.000 € | 1 % | = 7.420 € |

| 371.000 € | 2 % | = 7.420 € |

| 247.333 € | 3 % | = 7.420 € |

| 185.500 € | 4 % | = 7.420 € |

| 148.400 € | 5 % | = 7.420 € |

| 123.667 € | 6 % | = 7.420 € |

| 106.000 € | 7 % | = 7.420 € |

Das Ganze hier nochmal etwas übersichtlicher als Balkendiagramm dargestellt:

Du siehst also, das Risiko ist erst mal relativ gering. Selbst bei einem jährlichen Kapitalertrag von 9 %, der nebenbei erwähnt eher unrealistisch ist, könnte dein Kind etwas über 82.000 € an Anlagekapital halten.

Realistisch ist wahrscheinlich ein Kapitalertrag von 1-3%, wir befinden uns in Bezug auf die mögliche Anlagesumme also eher in der oberen Hälfte der oben dargestellten Grafik.

Aber Moment! Hab ich nicht an anderer Stelle geschrieben, dass die durchschnittliche jährliche Rendite bezogen auf die letzten 47 Jahre des MSCI World bei knapp 8 % lag?

Jupp.. Aber ist das dann wirklich ein anrechenbarer Kapitalertrag, der dann als Einkommen gewertet werden würde? Werfen wir mal einen Blick auf…

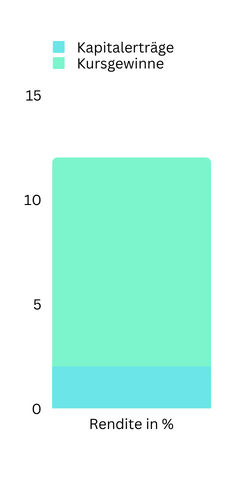

Kapitalertrag vs. Kursgewinne

Wie bereits im Kapitel „Kapitalerträge: Regelmäßiges Einkommen für die Krankenversicherung ermitteln“ weiter oben erklärt, sind für uns nur regelmäßige Kapitalerträge relevant. D.h. zum Beispiel:

- Ausschüttungen eines ETF

- Dividenden von Aktien

- Zinszahlungen von Anleihen, Tagesgeld etc.

- …

Diese Kapitalerträge stellen aber bei Investitionen in z.B. einen ETF nur einen Teil der jährlichen Rendite dar. Beim MSCI ACWI wie erwähnt aktuell ca. 2 %. Das ist der Kapitalertrag.

Gleichzeitig können sich aber die Aktienkurse der Aktien innerhalb dieses ETF entsprechend positiv entwickeln und der MSCI ACWI macht z.B. noch 10 % an Kursgewinnen. Du hast z.B. Anteile für 10 € das Stück gekauft und am Ende des Jahres steht der Kurs bei 11 €. Dazu kommt eine Dividende von 20 Cent.

Die Rendite wäre dann die Summe aus beidem, also z.B. 12 % !

Nur die Kapitalerträge werden aber regelmäßig „realisiert“, entweder durch automatische Ausschüttung oder Wiederanlage bei thesaurierenden ETF und somit sind nur diese relevant. (Was sind ausschüttende und thesaurierende ETF?)

Gewinne bei einer Veräußerung von Kapitalanlagen könnten relevant sein, sollten sie regelmäßig erfolgen, da diese Einkünfte aus Kapitalvermögen darstellen. [3],[8]

Was heißt nun „könnte“ ???

Ich habe bei mehreren Krankenkassen angefragt und die Aussage erhalten, dass ein EINMALIGER Verkauf nicht relevant wäre. Der Teufel steckt allerdings wie immer im Detail. Wenn man mehrmals im Jahr oder mehrere Jahre hintereinander verkauft, dann wird das evtl. als regelmäßig gewertet.

Die Antwort der Krankenkassen wurden allerdings bewusst ungenau in diesem Punkt gehalten. D.h. eine Einzelfallprüfung ist in jedem Fall zu empfehlen! (Siehe auch mehr Details hierzu in einem meiner Kommentare unten im Artikel).

Nimm also, falls die Gefahr besteht, dass dein Kind die Einkommensgrenze überschreitet, auf jeden Fall Kontakt mit eurer Krankenkasse auf! Und im Zweifel, lieber nicht – vor allem wenn nicht unbedingt nötig – verkaufen.

Mein Kind überschreitet die Einkommensgrenze, was tun?

Wenn du so viel Geld für dein Kind angelegt hast, dass es aufgrund der hohen Kapitalerträge die Einkommensgrenze reißt, dann erst mal Daumen hoch! Finanziell scheint es bei euch dann ja zu laufen. :-)

Alternativ kann es natürlich sein, dass dein Kind arbeitet und entsprechend mehr verdient und deshalb die Einkommensgrenze sprengt. Auch dazu Glückwunsch! Dein Kind demonstriert eine gewisse Selbstständigkeit und finanzielle Verantwortung damit!

Leider bedeutet dies dann aber auch, dass das Kind nicht mehr kostenlos mitversichert werden kann. Das ist nun mal so und auch nicht gerade ein Weltuntergang.

Was ist zu tun? Bitte kontaktiere die Krankenkasse proaktiv und stelle somit sicher, dass dein Kind nicht nachträglich aus der Familienversicherung herausfällt, was bedeuten würde, dass die Beiträge nachgezahlt werden müssen. Das könnte dann schnell ein größerer Betrag werden (mehrere Monatsbeiträge) und somit ein größerer Schock, als einfach von Anfang an die monatlichen Beiträge zu zahlen.

Also wende dich rechtzeitig an deine Krankenkasse, um dich beraten zu lassen. Dort kann man dir dann auch Auskunft über die mögliche Höhe der Beiträge geben.

Die gute Nachricht: Wenn die Einkommensgrenze aufgrund der hohen Kapitalerträge gerissen wird, kannst du etwas tun! Nein, nicht alles verkaufen und verprassen ;), sondern z.b. einen Teil des Geldes – z.B. schon beim ansparen – auf den Namen der Eltern im Elterndepot anlegen. Sieh dir dazu gerne die von mir beschriebene „Mischlösung“ an. Hierbei sind dann aber wieder andere Themen zu beachten. (Schenkungssteuer etc., wie im Artikel erklärt)

Geldanlage für Kinder und private Krankenversicherung

In der privaten Krankenversicherung gibt es keine Familienversicherung. Sollte dein Kind privat versichert sein, so spielen Kapitalerträge dahingehend keine Rolle, da du keine „kostenlose“ Familienversicherung in Anspruch nimmst, sondern an die private Kasse sowieso entsprechend für das Kind Beiträge zahlst.

Aber: bei der privaten Pflegeversicherung sind Kinder unter den gleichen Bedingungen, wie in der gesetzlichen Krankenversicherung beitragsfrei mitversichert. D.h. auch hier gilt die Einkommensgrenze der Familienversicherung. Diese Beiträge sind aber in der Regel nicht so hoch.

Sprich im Zweifel auf jeden Fall mit deiner Krankenversicherung!

Fazit

Die Sorge, aufgrund der Geldanlage für Kinder evtl. etwas für die Krankenkasse bezahlen zu müssen, sollte kein Grund dafür sein, keine Kapitalerträge erziehen zu wollen! ;)

Sprich, nutze das bitte nicht als „Ausrede“, um gar nicht erst damit anzufangen, Geld für dein Kind anzulegen und arbeiten zu lassen.

Die Geldanlage für Kinder ist ein immens wichtiges Thema und hat im Normalfall erst mal eine längere Zeit keinen Einfluss auf die Krankenversicherung.

Erst, wenn entsprechend hohe Summen zum Tragen kommen, heißt es für deinen Sprössling, dass er sich selbst versichern muss. Und das würde ich dann als einer der Schritte zum „erwachsen werden“ zählen und hat somit auch etwas Positives.

Also, lass dich nicht abhalten und beginne so bald wie möglich damit, langfristig für dein Kind zu investieren und ein Vermögen aufzubauen. Wenn es dich interessiert, wie ich das mache, so schaue gerne in meinem Blog vorbei und schau dir an, was ich nutze, um für meinen Sohn Jakob eine finanzielle Basis zu schaffen.

Du hast noch Fragen, Anregungen oder einen Fehler entdeckt? Dann hinterlasse mir gerne einen Kommentar. Viel Erfolg bei der Geldanlage für dein Kind!

WICHTIG: Informiere dich auf jeden Fall auch direkt bei deiner Krankenkasse. Ein kurzer Anruf genügt schon, um deine Situation, die sehr individuell sein kann, zu klären!

Du hast noch kein Kinderdepot für dein Kind??

Du bist nun hoffentlich schlauer, was für Auswirkungen eine Geldanlage – bzw. deren Kapitalerträge – für dein Kind auf die Familienversicherung haben kann.

Falls du noch kein Kinderdepot hast sieh dir meine Empfehlungen an!

Ich selbst nutze hauptsächlich das Junior Depot der Consorsbank:

Für mich hat das Junior-Depot der Consorsbank folgende Vorteile:

Interessant? Dann schau dir das gerne mal genauer an:

Disclaimer

Beim Erstellen meiner Artikel greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick auf mein konkretes Handeln. Ich bin allerdings kein Finanzberater, Steuerberater ö.ä. und meine Situation muss nicht mit deiner übereinstimmen – dies ist also keine Anlageberatung. Investieren in Wertpapiere ist immer mit Risiken verbunden. Du handelst immer auf deine eigene Verantwortung. Mögliche Berechnungen im Artikel wurden mit größter Sorgfalt erstellt, können jedoch Fehler erhalten. (Wenn du einen findest, melde diesen gerne bei mir!)

Ich empfehle dir auf jeden Fall, auch weitere Quellen zurate zu ziehen und alles kritisch zu hinterfragen. Betreibe eine ausführliche Recherche, um die für dich perfekte Entscheidung treffen zu können. Mehr dazu hier.

Quellen & weiterführende Links

[2] https://www.gesetze-im-internet.de/sgb_4/__16.html

[5] https://steuererklaerung.de/ratgeber-steuern/werbungskostenabzug-minijob/

[6] https://etf.dws.com/de-de/IE00BGHQ0G80-msci-ac-world-esg-screened-ucits-etf-1c/

[7] https://www.finanztip.de/gkv/verdienstgrenzen-familienversicherung/

Titelbild von Pexels.com – Danke, Karolina

Hallo, der Beitrag fand ich interessant und bin hier gelandet zur Klärung, ob Gewinne aus Aktiengewinnen relevant wären für die Familienversicherung-Grenze.

Kannst du dies konkret bestätigen/habt ihr die Erfahrung gemacht, also Gewinne aus Aktienverkäufen außen vor gelassen für die Kalkulation? Ist das rechtlich korrekt?

(denn ich würde gerne durch Allzeit-Hoch einer Aktie im Depot meines Kindes verkaufen und wieder woanders anlegen, wir würden dadurch evtl. die Einkommensgrenze reißen.

Danke für die Hilfe!

Hallo Sil,

schön, dass dir mein Beitrag gefallen hat. Erst mal Gratulation! Du hast für dein Kind schon vieles richtig gemacht, wenn du schon so weit bist. ;) Wir sind erst am Anfang des Vermögensaufbaus und noch nicht in diese Situation gekommen.

Du kannst sicher verstehen, dass ich hier keine konkrete Aussage zu deinem Fall machen kann.

Ich würde dir empfehlen, einfach (kurz per Telefon) Kontakt zu eurer Krankenkasse aufzunehmen, um zu klären, wie sie das handhaben/interpretieren. Nur dann bist du auf der sicheren Seite. So habe ich das gemacht und damals beim Verfassen des Artikels entsprechende Aussage erhalten.

Im Zweifel kannst du auch nur so viel verkaufen, dass ihr unter der Grenze bleibt.

Viel Erfolg weiterhin beim Investieren für dein Kind!

Frank

Hallo Frank,

Danke für dein inforeiches Blog! In deinen Beispielrechnungen für die Familienversicherung, als „ Einkommen“ rechnest du nur den Zinsbetrag als Kapitalertrag. Der angelegte Betrag zählt für die Krankenkasse nicht als Kapitalertrag? Verstehe ich es so richtig?

Viele Grüße

Ina

Hallo Ina,

schön, dass dir mein Blog gefällt!

Du hast das meines Erachtens richtig verstanden. Der angelegte Betrag selbst stellt kein „Einkommen“ dar. Das Geld wurde ja schließlich von dir für dein Kind angelegt. D.h. Zinserträge, Dividenden, etc. sind bei der Einkommensgrenze zu berücksichtigen. Oder wenn du (regelmäßig) Anteile verkaufst und somit Kapitalgewinne realisierst. Der angelegte Betrag, der weiterhin investiert bleibt, nicht.

Machen wir mal ein verrücktes Beispiel:

Nehmen wir an, du schenkst deinem Kind 100.000 € und legst es auf dessen Namen auf ein Tagesgeldkonto an. Dieses zahlt 3 % Zinsen. Das wären also 3.000 € im Jahr. Abzüglich 1000 € Sparerpauschbetrag (Annnahme keine anderen Kapitalerträge – Freistellungsauftrag liegt komplett bei diesem Konto vor) zählen also 2.000 € zum „Einkommen“ aus Kapitalvermögen.

Diese sind also relevant. Hat das Kind sonst keine Einkünfte, liegst du unter der Einkommensgrenze (505€ * 12). Die 100.000 € Anlagesumme zählen nicht als „Kapitalertrag“. Es ist ja auch keiner, sondern eine Einlage, die du veranlasst hast.

Ich empfehle dir auf jeden Fall einfach kurz bei deiner Krankenkasse nachzufragen. Dort kannst du deine konkrete Situation mit den entsprechenden Beträgen, Anlagearten etc. schildern und eine verlässliche Aussage erhalten.

Ich kann dir diese leider nicht geben, sondern nur allgemein, basierend auf meinen Recherchen, informieren.

Legst du für dein Kind/deine Kinder bereits im Junior-Depot an? Ich bin immer an Erfahrungsaustausch interessiert, also bei Interesse gerne melden.

Viel Erfolg beim Investieren!

Frank

Hallo Frank,

da mein familienversicherter Sohn gerade sein Depot umgeschichtet hat, stand ich auch vor der Frage, wie denn eigentlich Zinsen aber insbesondere Veräußerungsgewinne zu berücksichtigen sind. Die öffentlichen Informationen bei den Krankenkassen (und auch im ganzen Internet) sind leider sehr dürftig bzw. vage, als ob es gar keine klare Regelung gäbe bzw. alles doch noch sehr interpretationsbedürftig sei (Stichwort „regelmäßig“). Das hat dein Artikel mir jetzt bestätigt.

Insofern vielen Dank für die gut zusammengefassten Informationen, insbesondere fürs Nachfragen bei den Krankenkassen.

Viele Grüße

Michael

Hallo Michael,

danke für die Schilderung deines Falles. Hast du auch schon Kontakt mit der Krankenkasse aufgenommen, falls ihr potenziell über die Grenze kommt?

Ich habe hierzu noch weiter geforscht und auch von einer der Krankenkassen einen Auszug aus einem Rundschreiben der Spitzenverbände der Krankenversicherung bekommen. Dieses ist auch im Internet zu finden.

Aktuell unter diesem Link: https://www.vdek.com/vertragspartner/mitgliedschaftsrecht_beitragsrecht/familienversicherung/_jcr_content/par/download_1642322223/file.res/Grundsaetzliche-Hinweise-Gesamteinkommen-29092022.pdf

Oder einfach nach „Grundsätzliche Hinweise Gesamteinkommen im Sinne der Regelungen über die Familienversicherung“ googeln. Dort war es bei mir der erste Link des Verbands der Ersatzkassen e.V.

Hier ist im Kapitel „2.8 Regelmäßigkeit des Gesamteinkommens“ nachzulesen:

„…Einmalige Einnahmen, deren Gewährung mit hinreichender Sicherheit mindestens einmal jährlich zu erwarten ist, sind hiernach bei der Ermittlung des regelmäßigen Gesamteinkommens anteilmäßig mit dem auf den Monat bezogenen Betrag zu berücksichtigen…“

Und weiter unten: „…Einkünfte, die von vornherein für nicht mehr als drei Monate erzielt werden, sind als unregelmäßig anzusehen und schließen die Familienversicherung unabhängig von der Höhe der Einkünfte insofern nicht aus.

Bei einmaligen Kapitalleistungen sowohl aus einer betrieblichen als auch aus einer privaten Altersversorgung sowie Einkünften aus privaten Veräußerungsgeschäften handelt es sich nicht um regelmäßiges (Gesamt-)Einkommen im Sinne es § 10 Absatz 1 Satz 1 Nummer 5 SGB V und § 10 Absatz 3 SGB V, und zwar unabhängig von der grundsätzlich zu beantwortenden Vorfrage, ob und in welchem Umfang es sich dabei überhaupt um steuerbare Einkünfte im Sinne des Einkommensteuerrechts handelt…“

Diese Stellen zitierend habe ich nochmal bei der Krankenkasse nachgehakt und die Aussage erhalten, dass der Sachbearbeiter, mit dem ich Kontakt hatte, einen einmaligen Verkauf genau so bewerten würde. Sprich nicht relevant. Anders würde dieser es allerdings sehen, wenn öfters im Jahr/regelmäßig verkauft werden würde. Mit dem Disclaimer, dass er hier ungenau bleibt und der Bitte um Einzelfallprüfung.

Ich vermute also, dass dein Sohn um diese Einzelfallprüfung nicht herum kommt, sollte er die Grenze gerissen haben. Allerdings würde ich, wie hier beschrieben, argumentieren und auf die „Einmaligkeit“ verweisen. Auch wenn es evtl. unterschiedliche Fonds/Aktien betrifft und somit evtl. mehrere Verkäufe getätigt wurden.

Ich denke im „worst case“ muss man Versicherungsbeiträge zahlen und im Folgejahr einen Wiedereintritt in die Familienversicherung prüfen lassen. Dann sollte er ja wieder unterhalb der Grenze liegen…

Lass mich gerne wissen, wie das weiter ging. Würde auch den anderen Lesern dieses Blogs helfen… Danke!

Grüße

Frank

PS: Für evtl. spätere Leser: Rundschreiben und Regelungen auf Aktualität prüfen! Ich bin kein Versicherungsfachmann ;) und rate immer dazu, das direkte Gespräch mit der Krankenkasse zu suchen. (Im Idealfall vor einer geplanten Aktion)

Hallo Frank,

dieser Link ist ja endlich mal aussagekräftig! Vielen Dank dafür. Glücklicherweise bleibt mein Sohn auch mit den Veräußerungsgewinnen unter der Grenze. Insofern für uns unproblematisch.

Was mich hier grundsätzlich ärgert ist, dass die Krankenkassen jedes Jahr einen harmlos aussehenden Fragebogen verschicken, der nahezu ohne Eräuterungen geliefert wird. Vielen ist wahrscheinlich gar nicht klar, dass sie das Formular aus Unwissenheit völlig falsch ausfüllen und damit einen Betrug begehen, oder unverhofft plötzlich Krankenkassenbeiträge zahlen müssen. Hier sollte die Informationspolitik der Krankenkassen deutlich verbessert werden.

Viele Grüße

Michael

Hi Michael,

danke für die Rückmeldung.

Ich kann dich verstehen. Würde mir hier auch mehr proaktive Informationspolitik wünschen. Wenn man etwas nicht versteht, muss man nachfragen. Viele können das vielleicht nicht, bzw. wissen nicht wo…

Ich habe für diesen Blog bei einigen Krankenkassen angefragt und von vielen keine Antwort erhalten. Fairerweise muss ich sagen, dass ich da auch kein Mitglied bin. ;)

Von meiner Kasse kam eine hilfreiche Antwort.

Dann weiterhin happy investing für deinen Sohn. Er ist auf dem richtigen Weg.

Grüße

Frank

Sehr schöner Blog. Eine Zusatzfrage: Was ist wenn für mein Kind eine NV-Bescheinigung hinterlegt wurde. Das bedeutet doch das mein Kind nicht veranlagt wird.

Wie verhält sich das?

Danke!

Hallo Jens,

die NV-Bescheinigung hat steuerliche Auswirkungen.

Mit der Krankenkasse hat dies nichts zu tun.

Hier gelten eigene Grenzwerte, auf die ich in diesem Beitrag eingegangen bin.

Im Zweifel frag deine Krankenkasse. Bzw. auf deren Homepage findest du in der Regel auch entsprechende Infos zu Einkommensgrenze etc.

Hoffe, das hilft dir weiter.

Grüße

Frank

Hallo Frank,

danke für den interessanten und aufschlussreichen Beitrag.

2 Fragen hätte ich jedoch noch.

Die telefonische Kontaktaufnahme mit meiner Krankenkasse konnte meine Fragen nicht beantworten. Hierauf habe ich persönlichen bei der Krankenkasse vorgesprochen, mit dem gleichen Ergebnis.

1. Frage

Welcher Betrag wird von der Steuerbescheinigung (Beispiel) für die Berechnung der Kapitaleinkünfte verwendet?

1.000 EUR Sparerpauschbetrag ist bereits bei einer anderen Kapitalanlage verbraucht.

Sind es die Kapitalerträge i.H.v. 1.348,71 EUR oder der Netto-Betrag i.H.v. 992,99 EUR (Kapitalerträge abzüglich Kapitalertragsteuer und Solidaritätszuschlag)?

Die Krankenkasse vermutete die Kapitalerträge.

Beispiel

Steuerbescheinigung

Höhe der Kapitalerträge 1.348,71

Zeile 7 Anlage KAP

Höhe des in Anspruch genommenen Sparer-Pauschbetrages 0,00

Zeile 16 oder 17 Anlage KAP

Kapitalertragsteuer 337,20

Zeile 37 Anlage KAP

Solidaritätszuschlag 18,52

Zeile 38 Anlage KAP

2. Frage

Wie werden die Kapitalerträge bei einer mehrjährigen Sparanlage angerechnet, wo jährlich ein Steuerbescheid erstellt wird, jedoch die Zinsen der Sparanlage gutgeschrieben werden (und demzufolge erst am Laufzeitende verfügbar sind)?

Am Laufzeitende oder jährlich?

Viele Grüße

Dirk

Hi Dirk,

schön, dass dir mein Beitrag gefallen hat.

Zu deinem Fall kann ich dir nur meine Meinung bzw. grobe Einschätzung geben. Ich bin kein Steuerberater o. ä. … (siehe Disclaimer)

Zu deinen Fragen:

Zu 1.: Würde ich so sehen, wie die Krankenkasse. Einnahmen werden soweit ich es kenne in der Regel brutto berücksichtigt. Egal, ob das nun Kapitalerträge oder Einkommen aus einem Job sind…

Zu deinem Beispiel: Du schreibst, dass nach dem ausschöpfen des Sparerpauschbetrages Abgeltungssteuer fällig wurden. Geht es um dein Kind?

Jeder hat einen Grundfreibetrag, der aktuell 11.604€ beträgt. D.

h. Keine Steuern auf Einkommen bis zu dieser Höhe.

Du könntest die Steuern über die Steuererklärung zurück holen. Oder noch besser eine Nichtveranlagungsbescheinigung beim Finanzamt beantragen und dieses bei der Bank einreichen. (Falls keine anderen Einnahmen vorliegen und der Grundfreibetrag nicht ausgeschöpft ist)

Siehe: https://de.m.wikipedia.org/wiki/Nichtveranlagungsbescheinigung

Zu 2. Ich bin nicht sicher ob ich die Frage genau verstehe. Du hast z. B. ein Festgeldkonto und über mehrere Jahre angekegt und bekommst die Zinsen erst gesamt am Ende ausgeschüttet?

D.h. Du hast in den Jahren dazwischen eine Steuerbescheinigung der Bank in der 0€ Erträge ausgewiesen sind?

Falls das so ist, würde ich diese Unterlagen entsprechend als Nachweis für die Krankenkasse nutzen.

D.h. erst im letzten Jahr bei Zufluss der Zinsen würde es sich um relevante Kapitalerträge handeln, nach meiner Einschätzung (wenn ich das Szenario richtig verstanden habe).

Wie gesagt:Disclaimer, keine Einzelberatung… Deine Situation kann komplexer sein, als hier bekannt.

Wie würde ich vorgehen?

Nachdem du von der Krankenkasse keine verlässliche mündliche Auskunft bekommen hast, würde ich an diese eine Email mit deinen o. g. Eckdaten schicken und um schriftliche Klärung beten.

Oder direkt dein Vorgehen schildern und um Bestätigung bitten.

So hast du etwas schriftlich.

Hoffe das hat dir etwas geholfen?

Hallo Frank,

danke für die hilfreiche Antwort und die Mühe.

Werde mich per E-Mail an meine Krankenkasse wenden.

Viele Dank

Dirk

Gerne!

Lass uns hier gerne wissen, welchen Weg die Kasse final gegangen ist um auch anderen zu helfen.

Hallo zusammen,

vielen Dank für diesen tollen Beitrag. Endlich mal etwas brauchbares zu diesem Thema. Ich kann aus meiner Erfahrung mit meiner Krankenkasse berichten (Telefonat am 04.11.2024).

Einmalige Verkäufe werden grundsätzlich ausgeklammert. Erst bei weiteren Verkäufen / Dividenden wird auf die Einhaltung der Grenze von 505×12 = 6.060€ Grenze geachtet.

In meinem Fall habe ich einmalig im Oktober 2024 Gewinne (nach 30%Teilfreistellung) i.H.v. ca. 12.000€ erzielt um noch innerhalb des Grundfreibetrages für mein Kind zu bleiben.

Ab 2025 hat mir meine Versicherung bestätigt, kann ich weiterhin Aktien-ETF-Einmalverkäufe pro Jahr machen, muss aber unterhalb der Grenze von dann 535€x12 + 1.000 Sparerpauschbetrag = 6.420€ bleiben. Dann ist man save.

Hallo Jo,

vielen Dank für deinen Erfahrungsbericht! Das hilft auf jeden Fall weiter!

Kontakt mit der Krankenkasse aufzunehmen war auf jeden Fall gut und würde ich auch jedem empfehlen, um nicht später doch noch eine böse Überraschung zu erleben.

Alles richtig gemacht und danke nochmals für deinen Kommentar!

Grüße

Frank

Hallo Fank,

vielen Dank für deinen informativen Blog.

Für mich gibt es noch 2 Fragen:

Weißt du wie es sich bei Einkünften aus Aktien ETFs mit der Teilfreistellung verhält. Kapitalerträge vor oder nach Teilfreistellung.

Wie verhält es sich bei thesaurierenden Fonds.

Vielen Dank für deine Mühe mit dem Blog

Hallo Markus,

danke für dein Feedback.

Ich versuche deine Fragen zu beantworten, mit dem Disclaimer, dass ich keine bindende Aussage treffen kann, da kein ich kein Versicherungsberater bin. ;)

Ich versuche es aber mal mit Logik:

Einkünfte aus Aktien ETFs mit Teilfreistellung würde ich komplett „ansetzen“. Also die volle Summe ohne Berücksichtigung der Teilfreistellung. Warum? Das ist quasi das zu berücksichtigende „Bruttoeinkommen“. Die Teilfreistellung kommt nur zustande, um eine Doppelbesteuerung zu vermeiden. Der Fondsanbieter hat hier u.a. schon Körperschaftssteuer abgeführt.

(Siehe hier: https://www.steuerbot.com/ratgeber/steuerwissen/teilfreistellung-etf

und hier: https://wissen.consorsbank.de/t5/H%C3%A4ufige-Fragen/Was-ist-die-Teilfreistellung-und-wie-wird-sie-berechnet/ta-p/64826 für mehr Hintergrundinfos zur Teilfreistellung.)

Bei der Berücksichtigung der Einnahmen für die Krankenkasse spielt es also meines Erachtens keine Rolle, dass hier steuerlich eine Teilfreistellung erfolgt. Also wie gesagt, den höheren Wert (vor Teilfreistellung) annehmen.

Thesaurierende Fonds: Meine Interpretation – Ausschüttungen werden automatisch reinvestiert. Die Höhe dieser Ausschüttungen kennst du nicht und sie fließen dir auch nicht als Kapitalerträge per se zu, sondern manifestieren sich in der Kursentwicklung des thesaurierenden ETFs.

Also würde ich davon ausgehen, dass diese erst bei einem Verkauf für die Versicherung als „Kapitalertrag“ relevant werden. Hierbei kommt es dann auch wieder darauf an, ob es sich um einen einmaligen Verkauf, oder regelmäßigen handelt. Siehe dazu die Diskussionen weiter oben.

Wie immer: Im Zweifelsfall mit der Versicherung sprechen und den Einzelfall prüfen lassen.

Gerne kannst du es uns hier wissen lassen, wenn du die Fragen mit der Versicherung geklärt hast. Das hilft allen Lesern. Danke dir!