August 2024

Lieber Jakob,

MSCI World oder MSCI ACWI für Kinder. Welcher ETF ist der richtige für dein Junior-Depot? Diese Frage stelle ich mir immer wieder. Wir haben bisher einen ETF auf den MSCI ACWI ESG für dich bespart. Allerdings haben wir das jetzt geändert. Der ETF-Sparplan auf den MSCI ACWI ESG wurde mit einem Sparplan auf den MSCI World Index ersetzt.

Warum? Dazu hier später mehr.

Welche ETFs betrifft das nun genau?

Wir haben den Sparplan auf den bisher besparten ETF Xtrackers MSCI AC World ESG Screened UCITS ETF 1C gestoppt und dafür jetzt einen auf den Xtrackers MSCI World UCITS ETF 1C, mit Fokus auf Unternehmen der entwickelten Industrieländer weltweit, gestartet. (Für Mitleser: Keine Anlageempfehlung)

Zuerst mal eine kurze Erklärung, was der MSCI World Index überhaupt ist…

Was ist der MSCI World und warum eignet er sich für die Geldanlage für Kinder?

Der MSCI World ist ein Aktienindex, der die Wertentwicklung von Unternehmen aus den derzeit 23 Industrieländern weltweit abbildet. D.h. mit einem ETF auf diesen Index investiert man in 1.429 Unternehmen gleichzeitig. [1] (Stand 08/2024)

D.h. wir haben hier eine breite Diversifikation und somit Risikostreuung. Somit kann der MSCI World für Kinder eine solide Basis für ein langfristiges Investment darstellen.

Welche Werte sind hier enthalten?

Die aktuellen Top 10: [1]

- Apple

- Nvidia

- Microsoft

- Amazon

- Meta (Facebook)

- Alphabet A (Google)

- Alphabet C (Google)

- Lilly (Eli) & Company

- Broadcom

- JPMorgan Chase & Co

Die Top 10 bestehen quasi nur aus Werten aus den USA. Gleichzeitig verdienen die Unternehmen weltweit ihr Geld.

Die USA sind mit 71 % Gewichtung sehr stark im Index vertreten, was einfach die Tatsache widerspiegelt, dass sie (aktuell) die größte Wirtschaftsmacht ist.

Unterschied zwischen MSCI World und MSCI ACWI (ESG) für Kinder

Bisher hatten wir ja den MSCI ACWI ESG für dich bespart. Der war doch auch diversifiziert. Sogar noch stärker.

Worin besteht denn eigentlich der Unterschied von MSCI ACWI (ESG) und dem MSCI World für Kinder?

Der MSCI ACWI enthält nicht nur Unternehmen der entwickelten Industrieländer, sondern auch aus Schwellenländern – den sogenannten „Emerging Markets“. Das sind dann z.B. China, Indien, Taiwan, Korea, und viele mehr… [2]

D.h. der MSCI ACWI ist mit aktuell 2.687 Unternehmen noch breiter aufgestellt als der MSCI World und damit auch geeignet für Kinderinvestments. [2]

Bei der ESG (Nachhaltigkeit) Variante, die wir bisher für dich bespart haben, sind es immer noch 2.023 Unternehmen, die man mit einem einzigen ETF besparen kann und damit über 500 mehr als im MSCI World.

Welche Werte sind enthalten?

Die Top 10 liest sich aktuell eigentlich sehr ähnlich zum MSCI World, mit einem Unterschied: Taiwan Semiconductor (anstatt JPMorgan Chase & Co).

D.h. ein „Emerging Markets“ Unternehmen hat es in die Top 10 geschafft, welche ca. 21 % der Gewichtung im Index ausmachen.

Klingt eigentlich gut, weshalb also der Wechsel?

Warum ich von MSCI ACWI auf MSCI World fürs Kind gewechselt habe

Wie bereits ausgeführt, finde ich, dass der MSCI ACWI als auch der MSCI World für Kinder ein gutes Basisinvestment sein kann. Warum dann jetzt der Wechsel?

Naja, der Hauptgrund ist mehr oder weniger banal. Bzw. persönlich.

Bisher hat der Opa den MSCI ACWI bespart und kann das finanziell aber nicht mehr stemmen. Also habe ich das für eine gewisse Zeit übernommen.

Ich habe allerdings im Junior-Depot das Ziel, dass später mal klar ist, welches Investment von wem kommt. Da ja auch Patenonkel und Patentante noch jeweils einen anderen, eigenen, ETF besparen, ist es nur logisch, hier auch einen „cut“ zu machen.

Quasi der Transparenz wegen.

Wenn Opa mal etwas Geld zum Geburtstag oder Weihnachten schenkt, so wandert das weiter in den MSCI ACWI ESG ETF als Einmalzahlung. Das ist beim Junior-Depot der Consorsbank* kein Problem. Auch wenn der eigentliche Sparplan pausiert ist.

Warum aber jetzt der Wechsel von ACWI zu World? Wir hätten ja einfach einen anderen MSCI ACWI ETF besparen können.

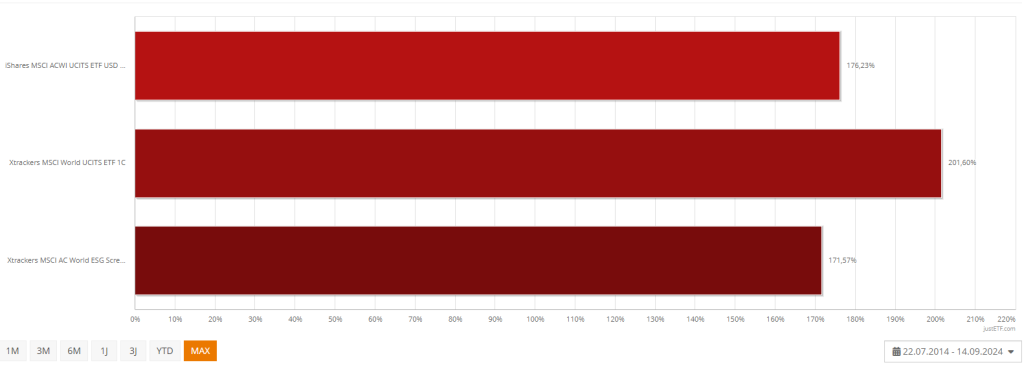

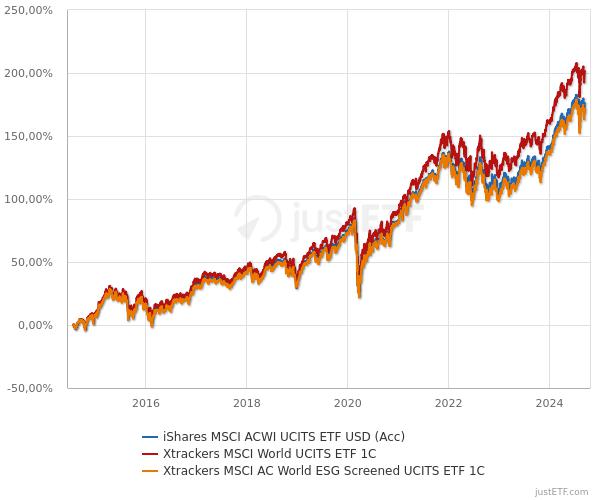

Dazu habe ich mir die bisherige Wertentwicklung beider Indizes, repräsentiert über ein paar ETFs, die man bei der Consorsbank kostenlos besparen kann, angeschaut:

Betrachtet man rein die Wertentwicklung dieser drei thesaurierenden ETFs, so hat zumindest in den letzten 10 Jahren der MSCI World ETF einen klaren Vorsprung.

Auf dem Chart sieht man, dass diese drei ETFs relativ ähnlich laufen. Was nicht verwunderlich ist, da beide eine große USA-Gewichtung haben und die Top 10 der größten Index-Gewichte fast gleich sind.

Da die Emerging Markets in den letzten Jahren eher nicht so gut performt haben als die Industrieländer, ist der MSCI World, der diese eben nicht mit im ETF hat, besser gelaufen.

Heißt das jetzt, dass der MSCI World für Kinder der bessere ETF ist?

Nicht wirklich. Vergangene Performance sagt natürlich nichts über die Zukunft aus. Es kann sein, dass die Emerging Markets irgendwann mächtig aufholen und die Industrieländer etwas schwächeln.

Warum nun trotzdem der Wechsel zum MSCI World?

Dieser ist mit einer TER von 0,19 % der günstigste. Das ist für mich durchaus ein Entscheidungskriterium. (Aber nur eines von mehreren).

Darüber hinaus besparen wir ja auch noch einen MSCI Emerging Markets ETF und haben somit den ACWI quasi selbst nachgebaut.

Und es ist eben in Zukunft klar, dass der ACWI von Opa, der MSCI World von Mama und Papa kam. ;-)

Gibt es weitere Gründe, die für ein Investment in den MSCI World für Kinder sprechen?

Neben den „persönlichen“ Gründen, die ich schon ausgeführt habe, gibt es meiner Meinung nach noch weitere, die für den MSCI World als Kinderinvestment sprechen.

Mehr Stabilität:

Emerging Markets können hohe Renditen versprechen, gleichzeitig erkauft man sich das mit einer höheren Schwankung. Teilweise sind politische Strukturen nicht so stabil wie in den Industrieländern, was zu Unsicherheiten führen kann.

Im MSCI World steht der Fokus auf große, etablierte Unternehmen. Diese verkaufen ihre Produkte und Services außerdem oft weltweit.

Also auch in den „Emerging Markets“ – d.h. man investiert hier indirekt auch in Schwellenländer, da ein Apple seine iPhones auch in China, Indien etc. verkauft. Geht es der Wirtschaft dort gut, so wird auch mehr konsumiert.

Und, wie bereits gesagt, wenn man neben dem MSCI World für Kinder auch in die Emerging Markets investieren möchte, dann kann man das einfach mit einem separaten ETF tun.

Fazit

Der „Wechsel“ vom MSCI ACWI zum MSCI World für Kinder, war für uns weniger eine strategische, sondern eher persönliche Entscheidung.

Wir möchten für die richtige Transparenz im Kinderdepot sorgen, sodass später mal klar ist, wem du dein kleines Vermögen zu verdanken hast.

Es hätte im Grunde aber auch eine strategische Entscheidung sein können, wenn man mehr Fokus auf etablierte Unternehmen und etwas mehr Stabilität hätte legen wollen.

Allerdings sind wir in unserer globalen Welt inzwischen so stark vernetzt, sodass die Profitabilität von etablierten Unternehmen in einem Industrieland durchaus von den Kunden aus einem Schwellenland mit abhängen kann.

So oder so, dein Investment geht weiter. Global. Diversifiziert. Langfristig.

Dein Papa

Nachwort

Lieber Blog Leser. Dieser Eintrag ist als E-Mail an meinen Sohn zu verstehen, welche ich gerne mit dir teile. Ich hoffe, dass ich dich damit habe informieren und inspirieren können und du auch eine langfristige Geldanlage für dein Kind in Angriff nimmst.

Wenn du auch ein Depot für ein Kind eröffnen willst und es dich interessiert, über welche Bank ich für Jakob ein sogenanntes Kinderdepot (auch Junior Depot) eröffnet habe, so schau gerne in meine kurze Übersicht: was ich nutze.

Du willst etwas Gutes für dein Kind tun und auch mit dem langfristigen Investment anfangen? Dann schau dir „Geldanlage für Kinder Schritt für Schritt“ auf meiner Startseite an. Warte nicht zu lange. Zeit ist Geld, wie ich in der ersten E-Mail an Jakob schon gezeigt habe.

Du investierst schon? Dann lass mich gerne in den Kommentaren wissen, wie deine Investmentstrategie für dein Kind aussieht.

Welcher ETF ist deiner Meinung nach besser fürs Kinderinvestment geeignet?

Disclaimer

Beim Erstellen meiner Blogeinträge greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick in mein konkretes Handeln. Ich teile hier öffentlich eine E-Mail an meinen Sohn. Dies ist keine Anlageberatung. Historische Renditen sind keine Garantie für die mögliche zukünftige Entwicklung. Lies bitte auch mehr dazu hier.

Fehler können passieren (z.B. bei Berechnungen), falls du einen findest, so weise mich gerne darauf hin.