Inhalt

- 1 Das Wichtigste im Überblick

- 2 Vorabpauschale beim Junior-Depot – was ist das?

- 3 Vorabpauschale im Junior-Depot – Rechenbeispiele

- 4 Was passiert bei Fondsverkauf mit der bereits bezahlten Vorabpauschale auf ETFs im Junior-Depot?

- 5 Keine Steuer auf die Vorabpauschale im Junior-Depot dank Freistellungsauftrag

- 6 Falls der Sparerpauschbetrag nicht ausreicht: Nichtveranlagungsbescheinigung prüfen

- 7 Vorabpauschale – was solltest du auf jeden Fall vermeiden?

- 8 Wie geht meine Bank-Empfehlung vor?

- 9 Fazit zur Vorabpauschale im Kinderdepot – auch ein Vorteil!

- 10 Du hast noch kein Junior-Depot für deinen Nachwuchs?

- 11 Disclaimer

- 12 Quellen & weiterführende Links

Du hast Geld für dein Kind in Fonds (z.B. Aktien ETFs) angelegt und schon eine Weile bespart? Dann wird das Thema Vorabpauschale beim Junior Depot, bzw. die Steuern darauf, für dich zum Jahreswechsel wahrscheinlich relevant.

In diesem Artikel gehe ich in Kürze darauf ein, was die Vorabpauschale ist und was es zu beachten gibt, wenn die Steuer darauf im Januar fällig wird.

Anmerkung: Ich spreche hier hauptsächlich über die Vorabpauschale mit Bezug auf ein Junior-Depot. Natürlich wird die Steuer auf die Vorabpauschale bei jedem Depot fällig, bei dem die Bedingungen erfüllt sind. Nicht nur auf das Junior-Depot deines Kindes. Ich möchte damit aber auch deutlich machen, dass eben auch dein Kind, egal wie alt, davon betroffen ist, aber auch gewisse Vorteile hat.

Und um die Geldanlage fürs Kind geht’s hier auf dem Blog schließlich vorrangig. Also legen wir los.

Das Wichtigste im Überblick

- Bei Gewinnen auf Fonds (auch ETFs) innerhalb eines Jahres, werden im Januar des Folgejahres auf einen Teil dieses (fiktiven) Gewinns Steuern fällig.

- Die Höhe der Vorabpauschale wird über eine Formel berechnet, die stark vom aktuellen allgemeinen Zinsniveau abhängt. (Basiszins)

- UPDATE 2025: Der Basiszins für 2025 beträgt 2,53 % (also etwas höher als die 2,29 % von 2024, die in den Rechenbeispielen weiter unten herangezogen wurden. Am Rechenprinzip ändert sich nichts.)

- In 2026 wird grob eine Steuer von 35 € – 38 € (Abhängig davon, ob ohne oder mit Kirchensteuer) pro 10.000 € Fondsvolumen fällig – wenn u.g. Bedingungen erfüllt sind. (Siehe Grafik)

- Eine anfallende Steuer wird automatisch von deinem deutschen Depotanbieter abgeführt bzw. die Vorabpauschale mit einem möglichen Freistellungsauftrag (Sparerpauschbetrag) verrechnet.

- Stelle rechtzeitig sicher, dass das entsprechende Depot-Verrechnungskonto ausreichend gedeckt und/oder ein Freistellungsauftrag gestellt ist, um unangenehme Überraschungen zu vermeiden.

- Wird der Freistellungsauftrag überschritten kann eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) bei höheren Investitionsbeträgen sinnvoll sein und so eine Besteuerung der Vorabpauschale im Junior-Depot verhindern.

Vorabpauschale beim Junior-Depot – was ist das?

Die Vorabpauschale ist ein eher unbekannter Steuermechanismus, der bei fehlender Vorbereitung dein Konto unnötig belasten kann. Wenn du diesen Artikel gelesen hast, solltest du ein Grundverständnis haben, das dir hilft, das zu verhindern. ;)

(Betrachte diesen Artikel aber bitte nicht als Steuerberatung… Siehe auch Disclaimer).

Die Vorabpauschale ist eine fiktive Rendite, die vom Finanzamt besteuert wird, egal, ob du tatsächlich Gewinne realisiert hast oder nicht. Die Berechnung dieser Rendite ist natürlich genau geregelt (fiktiv hört sich vielleicht etwas schräg an, hat aber alles seine Richtigkeit ;-) ).

Bei der Berechnung ist der Basiszins [5] relevant. Dieser wird jährlich neu ermittelt und hat somit jedes Jahr einen anderen Wert. (Siehe Berechnugsbeispiele weiter unten.)

Warum gibt es eine Vorabpauschale auf unrealisierte Fondsgewinne?

Früher waren z.B. thesaurierende ETFs besser gestellt, als ausschüttende ETFs. Auf Ausschüttungen wurden direkt Steuern fällig, da es sich um einen realisierten Gewinn handelt. Bei (thesaurierenden) Fonds, die diese Ausschüttungen direkt reinvestiert haben, also nicht ausgeschüttet haben, wurde bis zum Verkauf keine Steuer fällig.

Das war natürlich für den Investor TOP, da somit mehr Geld im Fonds „arbeiten“ und damit die zukünftige Rendite mitmachen konnte. Für den Staat war es eher ein FLOP, da die Steuern eben erst bei Veräußerung fällig wurden.

Mit dem Investmentsteuergesetz (InvStG) von 2018 wurde die Vorabpauschale eingeführt, die dafür sorgt, dass auch auf thesaurierende Fonds eine jährliche Steuer fällig werden kann.

Warum „kann“?

Das hängt von mehreren Faktoren, wie z.B. Gewinn und aktuellem Zinsniveau ab.

Wann wird eine Steuer auf die Vorabpauschale im Junior-Depot fällig?

Die Vorabpauschale wird immer Anfang Januar für das vergangene Jahr fällig und automatisch vom Verrechnungskonto des Junior-Depots abgebucht.

Diese Regelung betrifft Fonds (auch ETFs), bei denen die fiktive Rendite (Berechnung über Basiszins) höher ist, als die tatsächlich realisierte Rendite, auf die bereits eine Steuer erhoben wurde. D.h. auch ausschüttende Fonds können betroffen sein.

Puh. Klingt kompliziert.

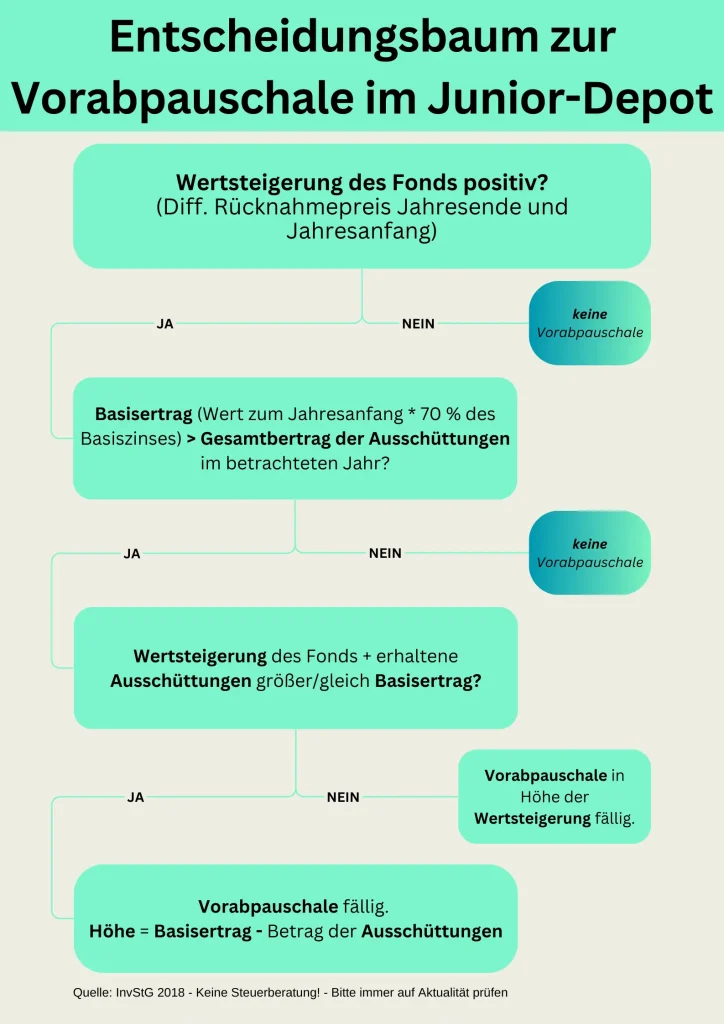

Die Grafik „Entscheidungsbaum zur Vorabpauschale…“ weiter unten bei den Rechenbeispielen gibt hoffentlich einen guten Gesamtüberblick. Schauen wir uns aber erst noch im Detail an, wann keine Vorabpauschale anfällt:

Wann fällt keine Vorapauschale auf Fonds im Junior-Depot an?

Es gibt verschiedene Szenarien, bei denen keine Vorabpauschale beim Junior-Depot fällig wird. Welche sind das?

- Kein Gewinn, keine Vorabpauschale.

- Ist der Wertzuwachs der Fondsanteile im Betrachtungszeitraum (01. Jan – 31. Dez) 0 € oder sogar negativ, so beträgt die Vorabpauschale 0 €.

- Wenn Ausschüttungen aus einem Fonds größer als der Basisertrag ausgefallen sind. (Siehe Rechenbeispiel weiter unten)

- Wenn der Basiszins null oder sogar negativ ist. Dies ist in der Vergangenheit schon häufiger der Fall gewesen. [5]

In diesen Fällen wird also zu diesem Zeitpunkt keine Steuer fällig.

Nun aber zu den Rechenbeispielen:

Vorabpauschale im Junior-Depot – Rechenbeispiele

Wie die Vorabpauschale ermittelt wird und wann diese nicht anfällt, kannst du hier in diesem Entscheidungsbaum sehen:

Es wird also auf thesaurierenden ETFs eine Vorabpauschale maximal in Höhe des Basisertrages fällig, auch wenn der ETF mehr Gewinn im betreffenden Jahr gemacht hat. In allen anderen Fällen wird die Höhe der Vorabpauschale gemindert oder entfällt sogar ganz.

Rechenbeispiele – Angenommene Werte / Voraussetzungen

Bevor wir auf ein paar Beispielrechnungen eingehen, möchte ich noch unsere Voraussetzungen/Werte definieren. Diese nutzen wir dann für die unterschiedlichen Rechenbeispiele:

- Angenommenes Fondsvermögen am Jahresanfang: 10.000 € (z.B. in einen MSCI World ETF investiert)

- Angenommenes Fondsvermögen am Jahresende: 12.300 €

- Basiszins 2,29 % (Wert von 2024. Wird jedes Jahr vom Bundesfinanzministerium bekannt gegeben.)

- Kapitalertragssteuer 25 % und 5,5 % Solidaritätszuschlag (auf die Steuer) werden fällig. (Bei Kirchenzugehörigkeit auch noch die Kirchensteuer von 8 % bzw. 9 %, diese betrachte ich weiter unten separat).

Darüber hinaus müssen wir noch folgendes wissen:

- Der fiktive Basisertrag = 70 % des Basiszinses x Rücknahmepreis der Fondsanteile zum Jahresanfang

- Für 2024 auf unseren Fonds im Wert von 10.000 € zum Jahresanfang wäre dieser:

Basisertrag = 10.000 € * (70 % * 2,29 %) d.h. 10.000 € * 1,603 % = 160,30 €

- Für 2024 auf unseren Fonds im Wert von 10.000 € zum Jahresanfang wäre dieser:

- Ist der tatsächliche Gewinn größer, als der fiktive, wird der kleinere fiktive Basisertrag herangezogen

- Ist der tatsächliche Gewinn kleiner, als der fiktive, so wird der kleinere tatsächliche Gewinn als „Vorabpauschale“ herangezogen

- Unterjährige Käufe (z.B. Sparpläne) wirken sich nur anteilig aus, je nach Kaufmonat. (Für jeden vollen Monat, der dem Kaufdatum des Fondsanteils, also der Sparplanausführung, vorangeht, wird die Pauschale auf diesen Rücknahmepreis um 1/12 geringer.)

- Ist kompliziert, wenn du’s genau machen willst. Nutze einen Rechner ;)

So, jetzt aber weg von der grauen Theorie hin zu ein paar Rechenbeispielen.

Ich versuche hier nun mit ein paar Beispielen klarzumachen, wie die Pauschale und die Steuer darauf berechnet wird. Gib mir gerne Feedback in den Kommentaren, ob mir das dann auch gelungen ist. :-)

Rechenbeispiel Vorabpauschale im Junior Depot – thesaurierender ETF

Angenommen, die 10.000 € Fondswert zum Jahresanfang wurden in einen thesaurierenden Aktien ETF, der nichts ausgeschüttet hat, investiert und ist am Jahresende nun 12.300 € wert. Daraus ergibt sich:

Basisertrag = 10.000 € * (70 % * 2,29 %) d.h. 10.000 € * 1,60 % = 160,30 €

Der reale Gewinn (= 12.300 € zum Jahresende – 10.000 € zum Jahresanfang = 2.300 €) liegt deutlich über den 160 € Basisertrag und ist daher nicht relevant. Es wird der Basisertrag zur Berechnung der Steuer herangezogen.

Kapitalertragssteuer und Soli betragen zusammen 26,375 %.

Da es bei einem Aktienfonds eine Teilfreistellung[3] von 30 % gibt, werden nur 70 % des Gewinns mit Steuern belegt. D.h.:

Steuerzahlung = 160,30 € * 70 % * 26,375 % = 29,60 €

Rechenbeispiel Vorabpauschale im Junior Depot – ausschüttender ETF

Gleiche Annahme wie beim thesaurierenden ETF oben, nur mit dem Unterschied, dass der ETF Dividenden ausgeschüttet hat.

Bereits ausgeschüttete Dividenden wurden ja zum Zeitpunkt der Ausschüttung direkt besteuert und werden deshalb vom Basisertrag abgezogen.

Angenommen, du hast 60 € Ausschüttungen bekommen. Der Basisertrag ist weiterhin bei 160,30 €. D.h. die Differenz zwischen Basisertrag und Ausschüttungen von 100,30 € muss noch mit der Kapitalertragssteuer versteuert werden.

In diesem Fall wäre die Steuerzahlung = 100,30 € * 70 % * 26,375 % = 18,52 €.

Auf die Ausschüttungen von 60 € hättest du ja schon die Kapitalertragssteuer zum Zeitpunkt der Ausschüttung bezahlt, das wäre:

Steuerzahlung auf Ausschüttungen = 60 € * 70 % * 26,375 % = 11,08 €.

Summe Steuerzahlungen: 11,08 € + 18,52 € = 29,60 €

Und damit derselbe Betrag, wie beim thesaurierer. Nur eben zu verschiedenen Zeitpunkten abgerechnet.(Zum Zeitpunkt der Ausschüttung und Restzahlung bei Vorabpauschalberechnung zum Jahresanfang des Folgejahres).

Bei Ausschüttungen größer/gleich dem Basisertrag fällt wie beschrieben keine zusätzliche Vorabpauschale an. Schließlich wurde ja bei der Ausschüttung die Steuer schon abgeführt, bzw. der Sparerpauschbetrag genutzt.

Ich hoffe die beiden Beispiele haben dir geholfen dies besser zu verstehen. Wenn du deinen Fall mal genau nachrechnen willst google einfach mal „Vorabpauschale Rechner <Jahreszahl>“ (<Jahreszahl> = z.B. 2024) und nutze einen diese Rechner.

Betrachten wir noch kurz die Kirchensteuer:

Wie wirkt sich die Kirchensteuer auf unsere Rechnung aus?

Wenn dein Kind Kirchenmitglied ist, so wird auf Kapitalgewinne, also auch die Vorabpauschale, Kirchensteuer erhoben. [8]

Die Kirchensteuer beträgt in Bayern und Baden-Württemberg 8 % und in den anderen Bundesländern 9 % Prozent der Kapitalertragssteuer.

D.h. wie der Soli, wird in Bezug auf die Kapitalertragssteuer gerechnet. Es sind also keine 8/9 % von der Vorabpauschale, sondern von der Kapitalertragssteuer fällig.

Nun kommt noch ein Kniff dazu. Da die Kirchensteuer zu absetzbaren Sonderausgaben zählen, mindert diese die Abgeltungssteuer etwas.

Wenn man dies alles mit einberechnet kommt man auf folgende Gesamtabgaben, also Abgeltungssteuer mit Soli und Kirchensteuer [9] :

| Steuer Baden-Württemberg und Bayern | 27,819 % |

| Steuer Übrige Bundesländer | 27,995 % |

Wenn das Kind kein Mitglied in der Kirche ist, wird keine Kirchensteuer fällig und damit eine Gesamtsteuer von 26,375 %.

Bezogen auf unser Beispiel von weiter würden sich dann folgende Steuerzahlungen ergeben:

| Ohne Kirchensteuer | 29,60 € |

| Mit Kirchensteuer (Bayern / BaWü) | 31,22 € |

| Mit Kirchensteuer – restliche Bundesländer | 31,41 € |

In Summe wird also bei Kirchenmitgliedschaft etwas mehr fällig…

Du siehst aber auch, dass es keine immensen Summen sind.

Darüber hinaus hat das Thema absolut keine Auswirkung, so lange der Sparerpauschbetrag (und/oder NV-Bescheinigung) ausreicht. Kirchensteuer wird nur dann fällig, wenn auch eine Kapitalertragssteuer fällig wird.

Was passiert bei Fondsverkauf mit der bereits bezahlten Vorabpauschale auf ETFs im Junior-Depot?

Wie du sicher weißt, wird bei Verkauf eines Fonds(anteils) auf mögliche Gewinne Kapitalertragssteuer fällig. Diese wird bei deutschen Brokern automatisch berechnet und abgeführt. (Sofern kein Freistellungsauftrag vorhanden oder falls dieser schon ausgeschöpft ist etc.)

Was aber nun, wenn ich über Jahre, vielleicht sogar Jahrzehnte einen ETF für mein Kind im Junior-Depot bespare und dann verkaufe? Vielleicht wird ja der Führerschein fällig…

Zahlt dein Kind dann doppelt Steuern? Zunächst auf die errechnete Vorabpauschale und jetzt nochmal auf die Gewinne?

Nein.

Die schon bezahlte Steuer auf die Vorabpauschale wird dann von der noch geschuldeten Kapitalertragssteuer bei Verkauf abgezogen. D.h. du bezahlst hier nicht „doppelt“…

Keine Steuer auf die Vorabpauschale im Junior-Depot dank Freistellungsauftrag

Jeder hat einen jährlichen Freibetrag auf Kapitalerträge, den sogenannten Sparerpauschbetrag [4]. D.h. auf Kapitaleinkünfte bis 1.000 € (stand 2024) müssen keine Kapitalertragssteuer gezahlt werden.

Die „Nutzung“ dieses Sparerpauschbetrages wird der Bank per sog. Freistellungsauftrag gemeldet.

D.h. wenn dein Kind (oder Du), nur ein Konto hat, auf dem Kapitalerträge fällig werden, kannst du der Bank mitteilen, dass die volle Summe von 1.000 € genutzt werden sollen. Bei mehreren Banken kann dieser Betrag nach Belieben aufgeteilt werden. (Die Gesamtsumme nicht überschreiten!)

In unserem Beispiel von weiter oben wäre die Vorabpauschale mit Teilfreistellung in Höhe von 112,21 € (160,30 € Basisertrag abzüglich 30 % Teilfreistellung 48,09 €) als Kapitalertrag vom Sparerpauschbetrag locker gedeckt gewesen und es wären sogar noch 887,79 € für weitere Kapitalerträge übrig. Es wäre also keine Steuer abgezogen worden. Dafür aber der Freistellungsauftrag entsprechend reduziert.

Da bei Aktien ETFs, wie bereits beschrieben, sogar nur 70 % des Ertrags besteuert wird (30% Teilfreistellung [3]) ergibt sich hierbei ein rechnerischer „Freibetrag“ von ~1428 €.

Es würde also erst eine Steuer, bei einem Basisertrag größer ~1428 € fällig werden.

Für den Betrachtungszeitraum in 2024 wäre das bei einem Fondsvermögen ab 89.118 € zum Jahresbeginn der Fall gewesen.

Oder anders ausgedrückt: dein Kind hätte mit vollem Freistellungsauftrag zum 01. Januar 2024 ein Fondsvermögen von 89.118 € haben können und müsste jetzt im Januar 2025 keine Steuer darauf zahlen, da die Vorabpauschale im Junior-Depot so hoch wie der Sparerpauschbetrag ausgefallen ist. Dieser wäre dann für 2025 komplett aufgebraucht.

Gar nicht mal so übel… So viel Geld muss der Nachwuchs erst mal ansammeln/investieren. ;)

Falls der Sparerpauschbetrag nicht ausreicht: Nichtveranlagungsbescheinigung prüfen

Sollte das Vermögen des Kindes schon so hoch sein, dass der Sparerpauschbetrag nicht mehr ausreicht, so solltest du dich mit dem Grundfreibetrag beschäftigen.

Bis zum Grundfreibetrag wird auch auf Kapitalerträge keine Steuer fällig und damit auch keine Steuer auf die Vorabpauschale im Junior-Depot. (Sollten keine weiteren Einkünfte vorliegen die den Grundfreibetrag sprengen).

Was kannst du tun?

In dem Fall kannst du eine Nichtveranlagungsbescheinigung [4] beim Finanzamt beantragen und bei der Bank einreichen.

Auf diese weise wird bis zu deutlich höheren Summen keine Vorabpauschale im Junior-Depot fällig.

Der Grundfreibetrag wurde in 2024 zuletzt auf 11.784 € erhöht. [7]

D.h. inkl. Sparerpauschbetrag können theoretisch 12.784 € an Kapitalerträgen steuerfrei erzielt werden, wenn keine weiteren Einkünfte bestehen.

Alternativ kann auch einfach eine Steuererklärung für das Kind gemacht werden und somit die abgeführte Kapitalertragssteuer zurückgeholt werden, wenn der Grundfreibetrag nicht überschritten wurde. [6]

Vorabpauschale – was solltest du auf jeden Fall vermeiden?

Wird eine Steuerzahlung aufgrund der Vorabpauschale fällig, stelle bitte sicher, dass das Verrechnungskonto im Junior-Depot ausreichend gedeckt ist!

Schafft es die Bank nicht, die Steuer abzuführen, weil du nicht die nötigen Mittel zur Verfügung stellst, so wird sie dies dem Finanzamt melden. Das will glaube ich keiner der Beteiligten ;)

Also sorge für eine ausreichende Kontodeckung zum Jahreswechsel!

Wieviel du ca. bereitstellen musst kannst du jetzt ja überschlagen bzw. einen Rechner nutzen. Überweise lieber etwas mehr um einen Puffer zu haben…

Darüber hinaus stelle sicher, dass Freistellungsauftrag und ggf. Nichtveranlagungsbescheinigung bei der Bank gestellt sind. So vermeidest du unnötige Zahlungen.

Wie geht meine Bank-Empfehlung vor?

Wenn du den Blog schon kennst, dann weißt du, dass ich für meinen Sohn, Jakob, ein Junior-Depot bei der Consorsbank* angelegt habe.

Ich habe in meinem Depot nachgeschaut, wie es dieses Jahr (2024) lief:

- Januar/Februar sind die „Briefe“ zur Vorabpauschale in meine Inbox geflattert.

- In diesen Meldungen kann man schön die Verrechnung mit dem Sparerpauschbetrag sehen

- Ich selbst musste keine Zahlungen leisten, da mein Freistellungsauftrag ausgereicht hat. Falls nicht hätte eine Abbuchung vom Verrechnungskonto stattgefunden.

Was passiert, wenn das Konto nicht ausreichend gedeckt ist?

Nach meiner Recherche schreibt die Consorsbank* ihre Kunden nach einem erfolglosen Abbuchungsversuch an und bittet darum das Konto entsprechend zu decken. Also Inbox/Online Archiv checken! Bleibt das erfolglos gibt es eine Meldung an das Finanzamt.

Aber bitte nicht darauf verlassen, dass sich die Bank schon meldet. Lieber vorsorgen und Konto decken! Andere Banken könnten das anders handhaben und dich nicht informieren…

Also wie gesagt, Freistellungsauftrag stellen (Höchstgrenze beachten, vor allem bei Verteilung auf mehrere Banken), ggf. Nichtveranlagungsbescheinigung beantragen und für ausreichende Kontodeckung sorgen um Probleme zu vemeiden.

Fazit zur Vorabpauschale im Kinderdepot – auch ein Vorteil!

Eine Besteuerung der fiktiven Rendite über die Vorabpauschale wirst du wahrscheinlich erst mal negativ sehen. ;)

Ich selbst hab ja ganz oben geschrieben, dass früher, als diese Pauschale noch nicht erhoben wurde, in entsprechenden Fonds „mehr Rendite“ gemacht werden konnte.

Aber stimmt das wirklich?

Eindeutige Antwort: Jein… :-)

Die Steuer, die auf diesen fiktiven Gewinn fällig wird, wird ja eigentlich nicht vom entsprechenden Fonds abgezogen. D.h. da ändert sich erst mal nichts. Allerdings musst du ja Geld nachschieben um diese zu zahlen und dieses Geld hättest du investieren können.

Also so gesehen erst mal ja, falls du dieses „zusätzliche“ Geld auch wirklich investiert hättest.

Bei der Geldanlage für Kinder sehe ich die Vorabpauschale allerdings sogar eher als einen Vorteil. Du legst für dein Kind ja super langfristig an. Irgendwann wird das Kind dann über das Investment verfügen und auch auscashen. Vielleicht für ein Auto, eine Weltreise oder ne Anzahlung für ein Haus. Oder das Vermögen lange liegen und arbeiten lassen und zur Aufbesserung der Rente nutzen.

Spätestens dann fällt sowieso die Steuer an! Dank Vorabpauschale wurden aber auf dem Weg dort hin ja schon Gewinne mit dem Sparerpauschbetrag verrechnet. D.h. dein Kind konnte von dem Freibetrag, der ja jedes Jahr verfällt, einen Nutzen in die Zukunft mitnehmen. Bereits versteuerte Gewinne werden ja nicht nochmal versteuert.

Natürlich kannst du auch selbstständig Steuern optimieren und aktiv Gewinne für dein Kind mitnehmen und reinvestieren. Aber dank Vorabpauschale passiert das für einen Teil der Investition dann sogar automatisch.

Zusammenfassung zur Vorabpauschale im Kinderdepot:

- Vorbereitung ist alles:

- Stelle rechtzeitig Freistellungsaufträge und/oder eine Nichtveranlagungsbescheinigung.

- Sorge für ausreichende Deckung auf dem Verrechnungskonto. Überschlage die Höhe der fälligen Steuer und nutze Vorabpauschale-Rechner dafür.

- Keine Panik:

- Die Vorabpauschale ist kein zusätzlicher Nachteil, sondern eine Art Vorschuss auf die später ohnehin fällige Steuer.

- Die Bank schickt dir nach Abzug auch eine detaillierte Abrechnung. Sieh diese an und prüfe sie gegen die Werte, die du herausbekommen hast und lege genug Cash auf das Verrechnungskonto.

- Langfristiger Vorteil:

- Bei langfristiger Anlage in Fonds wird die Steuerlast gleichmäßiger verteilt, was den späteren Verkaufsprozess steuerlich „entzerrt“.

Falls du noch kein Kinderdepot für deinen Nachwuchs hast, dann denk doch mal darüber nach, ob du dir diesen Vorteil, neben den vielen anderen (u.a. Zinseszinseffekt), nicht auch zu Nutze machen willst und mit dem Investieren für dein Kind anfängst.

Welche beeindruckenden Summen sich da bilden können habe ich beim Thema „Geldanlage für Kinder“ genauer beleuchtet und auch die Power des Zinseszins in der ersten E-Mail an Jakob erklärt.

Worauf wartest du? ;)

Du hast noch kein Junior-Depot für deinen Nachwuchs?

Du hast noch kein Depot für dein Kind, und möchtest jetzt damit starten? Ich nutze für Jakob das Junior-Depot der Consorsbank.

Für mich hat das Junior-Depot der Consorsbank folgende Vorteile:

Interessant? Dann schau dir das gerne mal genauer an:

Informiere dich natürlich auch gern über Alternativen.

Unter „Was ich nutze“ findest du meine anderen Depots/Konten.

Du willst nicht selbst ein ETF portfolio aufbauen, weil das Aussuchen der ETFs vielleicht zu kompliziert ist? Dann schau dir gern mal meinen Artikel zum Thema Robo Advisor an. Mit dessen Hilfe kannst du in weltweit diversifizierte Strategien investieren, ohne selbst die entsprechenden Fonds auswählen zu müssen…

Disclaimer

Beim Erstellen meiner Artikel greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick auf mein konkretes Handeln. Ich bin allerdings kein Finanzberater, Steuerberater ö.ä. und meine Situation muss nicht mit deiner übereinstimmen – dies ist also keine Anlageberatung. Investieren in Wertpapiere ist immer mit Risiken verbunden. Du handelst immer auf deine eigene Verantwortung. Mögliche Berechnungen im Artikel wurden mit größter Sorgfalt erstellt, können jedoch Fehler erhalten. (Wenn du einen findest, melde diesen gerne bei mir!)

Ich empfehle dir auf jeden Fall, auch weitere Quellen zurate zu ziehen und alles kritisch zu hinterfragen. Betreibe eine ausführliche Recherche, um die für dich perfekte Entscheidung treffen zu können. Mehr dazu hier.

Quellen & weiterführende Links

[1] https://www.finanztip.de/indexfonds-etf/etf-steuern/vorabpauschale/

[2] https://www.justetf.com/de/news/etf/etf-und-steuern-das-neue-investmentsteuergesetz-ab-2018.html

[3] https://www.lohnsteuer-kompakt.de/fag/2024/2895/was_ist_die_teilfreistellung

[4] https://www.finanztip.de/sparerpauschbetrag/

[5] https://www.basiszinssatz.de/

[7] https://www.steuertipps.de/finanzamt-formalitaeten/grundfreibetrag-2024-erneute-anhebung