Inhalt

Du willst frühzeitig und langfristig Geld für dein Kind anlegen und möchtest in einen aktiven Investmentfonds für Kinder kaufen und/oder besparen? Oder hast du von deiner Bank schon einen Investmentfonds für dein Kind empfohlen bekommen? Sehr gut! Aber ist so ein Fonds wirklich das optimale Investment für dein Kind? Wahrscheinlich nicht…

Wie jetzt? Warum das?

Sehr gut deshalb, weil du dich mit dem Thema der langfristigen Geldanlage für dein Kind beschäftigst und hier vielleicht sogar schon aktiv geworden bist. Dass dies sehr wichtig ist, habe ich an anderer Stelle schon ausführlich beschrieben. Falls du dir darüber noch im Unklaren bist, lies gerne dort weiter und komm dann hierher zurück.

Wenn du schon einen aktiv gemanagten Investmentfonds für dein Kind „gekauft“ hast, gibt es wahrscheinlich noch Optimierungspotential. Du verschleuderst vielleicht tausende von Euros an Rendite, die nicht deinem Kind, sondern dem Fondsanbieter, zugutekommen.

Warum?

Ganz einfach. Die Bank verkauft dir wahrscheinlich eines ihrer Produkte. Aus eigener Erfahrung weiß ich, dass diese Fonds immer ganz toll dargestellt werden. Vergangene Performance TOP! Aktives Management! Einfach zu besparen! usw. usw.

Manchmal gibt es einen „Benchmark“, der sogar geschlagen wurde… – bei den meisten „Kunden“ klingelt es nach kurzem in den Ohren, weil man nicht genau versteht, was das alles ist. Dann wird dem Verkäufer – äh, sorry, dem Berater, vertraut und der Fonds gekauft, bzw. bespart und fertig.

Der wird schon wissen, was er tut. Ist ja sein Job.

Ist es allerdings sein Job, das für dich (bzw. dein Kind) beste Investment zu finden, oder Geld für die Bank – seinem Arbeitgeber, der dessen Lohn und evtl. Provision bezahlt – zu verdienen? Hmm…

Was einem die Bank meistens nicht so auf die Nase bindet ist die Tatsache, dass es da draußen viel günstigere Produkte gibt. Mit deutlich niedrigeren Gebühren. Ohne zusätzliche Gebühren bei jedem Kauf / Sparplanausführung. (Ausgabeaufschlag genannt). Und das bei vergleichbaren Renditen…

Warum wird das verschwiegen? Naja. Mit den eigenen Fonds wird eben Geld verdient.

Und was bekommt man dafür? Die Aussicht auf eine mögliche „outperformance“ des Marktes.

Was ist das schon wieder? „Der Markt“ ist meistens der breite investierbare Weltmarkt. In diesen kann man mit ETFs passiv und kostengünstig investieren. (Dazu später noch mehr)…

Aktive Fonds versprechen also diesen zu schlagen, sprich eine „outperformance“ hinzulegen.

Doch wie wahrscheinlich ist das? (Nicht sehr ;) [2])

Und was gibt es für Alternativen? Gibt es sonstige Vor- und Nachteile bei aktiven Investmentfonds für Kinder? All das behandeln wir in diesem Artikel.

Das Wichtigste im Überblick

- Ein aktiver Investmentfonds für dein Kind ist eine Möglichkeit, auf einfache Art und Weise in ein breites Anlagenuniversum zu investieren. Wie immer hat dieses Vor- und Nachteile.

- Hauptnachteil: Hohe Kosten mindern die Rendite. Aktive Fonds haben sehr oft hohe Verwaltungsgebühren und zusätzliche Ausgabeaufschläge (quasi Kaufkosten), die die Rendite deines Kindes erheblich schmälern.

- Manager-Risiko: Die Performance aktiver Fonds hängt stark vom Fondsmanager ab. Dieser handelt aktiv nach einer Strategie und ein Wechsel kann die Rendite deines Investments negativ beeinflussen.

- Mehr oder weniger direkt damit verknüpft: Schlechtere Transparenz. Aktive Fonds sind oft nicht sehr transparent. D.h. es wird nicht genau aufgezeigt, zu welchen Anteilen in welche Wertpapiere investiert wird, was es schwieriger macht, genau zu verstehen, worin du eigentlich das Geld für dein Kind anlegst

- Die meisten aktiv gemanagten Fonds schaffen es langfristig nicht, den Markt zu schlagen. Die geringere Erfolgswahrscheinlichkeit wurde in mehreren Untersuchungen aufgezeigt. (Siehe Quellen) Daher kann eine direkte Investition in den Markt eine kostengünstige Alternative darstellen.

- Wie direkt in den Markt investieren? ETFs bieten eine effizientere/kostengünstigere Alternative und sind dazu noch völlig transparent. Investierst du in einen solchen passiven Fonds für dein Kind, kann langfristig durch die Kosteneinsparung womöglich mehr Rendite erzielt werden.

Aber fangen wir nun erst mal von vorne an…

Aktive investmentfonds für Kinder – was ist das?

Erst mal vorab: Was ist also so ein aktiver Investmentfonds eigentlich?

Aktive Fonds werden von sogenannten Fondsmanagern – wie der Name schon sagt – gemanaged. D.h. sie entscheiden was, wie viel, wann gekauft und verkauft wird etc. Etwas vereinfacht dargestellt natürlich.

D.h. sie können aktiv eine Entscheidung treffen und auf Situationen am Markt reagieren.

Du kennst solche Fonds vielleicht von deiner Bank. Ein paar bekannte Beispiele: Union Investment Fonds (Volksbanken Raiffeisenbanken) oder Deka Investment Fonds (Sparkasse). Oder von Versicherungen, wie der Allianz…

Fondsanbieter gibt es wie Sand am Meer. [3] Ist also gar nicht so leicht, hier den Überblick zu haben.

Was steckt drin, im aktiven Investmentfonds deines Kindes?

Allgemein beantwortet: Es kann so ziemlich alles drin stecken, in das man investieren kann :-)

Konkreter: In solchen Fonds werden die Gelder aller Kunden gebündelt in Anlageprodukte verschiedener Klassen investiert. Dies können Aktien, Anleihen, Rohstoffe oder Immobilien sein. Noch nicht allzu lange auch Kryptowährungen.

Es gibt Fonds, die nur in eine Anlageklasse investieren, also z.B. nur in Aktien oder nur in Anleihen usw.

Dann gibt es noch sogenannte „Mischfonds“. Hier werden, wie der Name schon sagt, verschiedene Anlageklassen gemischt: Also z.B. Aktien und Anleihen in einem Fonds. Damit möchte man z.B. eine noch breitere Diversifikation hinbekommen…

Wenn du schon einen Investmentfonds für dein Kind hast, beantworte doch kurz mal die Frage, was für ein Fonds das ist… Wenn du das nicht weißt, kannst du auch nicht wirklich sagen, warum du ausgerechnet in diesen investierst. Also unbedingt weiter lesen! ;)

Wenn du dich darüber genauer informieren möchtest, bietet das Internet, wie immer, alles was man braucht. Auf der Seite des Fondsanbieters gibt es zum Fonds deines Kindes Informationen, Fondsprospekte, Basisinformationsblatt uvm. Also schau da mal vorbei… Oder frag deinen Berater ;)

Passiver Investmentfonds fürs Kind – Alternativen?

Ja. ;) Es gibt auch passive Investmentfonds. ETFs.

Passiv klingt aber irgendwie… nicht so gut, oder? Wenn man etwas aktiv macht, ist das doch immer besser! Wenn das deine erste Reaktion ist, kann ich das verstehen. Wir verbinden mit „aktiv“ eine Aktion, die wir machen. D.h. wir können was beeinflussen, was reißen…

Passiv ist irgendwie doof, oder? Einfach nur abwarten und schauen, was andere (mit einem) machen. Und dann halt das Ergebnis akzeptieren und fertig. Hmm..

Ich kann jetzt hier nicht zu tief in die Psychologie dahinter einsteigen, ich bin aber davon überzeugt, dass es beim Thema aktiv vs. passiv immer auf den Kontext ankommt. Aktiv ist vielleicht besser, bei weniger komplexen Dingen bzw. bei Themen auf die man direkt Einfluss hat.

Sobald wir aber in ein sehr komplexes System kommen – und das sind die Weltmärkte eben – wird es schwierig langfristig immer sinnvoll zu (re)agieren.

Ist hier zu viel Aktivität vielleicht sogar schädlich?

Laut diversen Studien, ja. Quellen: [2], [4],…

[4] Fand ich super interessant. Hier kann man selbst mit Regionen und Zeiträumen spielen und sieht dann das Ergebnis der Analyse. Beeindruckend ist, dass in den meisten Konstellationen die aktiven Investmentfonds einen passiven Vergleichsindex langfristig eben nicht schlagen.

Hmm, also sind passive ETFs besser? Vielleicht habe ich ja einen der aktiven Fonds, der den Markt übertrifft? Schauen wir uns mal noch weitere Aspekte an.

Aktive Investmentfonds für Kinder – eine gute, mögliche Investition?

Lass uns mal einen Blick auf die Vor- und Nachteile werfen. Wir starten mit einem groben Überblick und gehen dann auf einzelne Punkte näher ein.

- Mögliche Vorteile von aktiv gemanagten Aktienfonds für Kinder

- Verwaltung

- Fondsmanager analysieren Märkte und Unternehmen und leiten daraus eine Investitionsstrategie ab.

- Potenzial für höhere Renditen

- Aktive Fonds haben das Potenzial, durch gezielte Investitionen und aktive Entscheidungen, den Markt zu übertreffen.

- Flexibilität und Anpassungsfähigkeit

- Fondsmanager können schnell auf Marktveränderungen reagieren und das Portfolio entsprechend anpassen.

- Diversifikation

- Investition in eine breite Palette von Anlageprodukten, was das Risiko mindern kann.

- Verwaltung

- Nachteile von aktiv gemanagten Aktienfonds

- Höhere Kosten

- Verwaltungsgebühren und andere Kosten, die höher sind als bei passiven Fonds, schmälern die Rendite deutlich. (Dazu später genauere Berechnungen)

- Keine Garantie für Überperformance

- Viele – sehr langfristig betrachtet sogar die meisten – aktiv gemanagte Fonds schaffen es nicht, den Markt zu schlagen.

- Manager-Risiko

- Die Performance hängt stark von den Entscheidungen des Fondsmanagers ab. Auch: Was passiert, wenn ein Manager, der hier einen sehr guten Job macht, eben diesen an den Nagel hängt?

- Transparenz

- Oft sind aktive Investmentfonds weniger transparent als z.B. ETFs, da die genauen Investitionen und Strategien nicht immer offengelegt werden.

- Höhere Kosten

Wenn du genau gelesen hast, hast du wahrscheinlich nicht übersehen, dass ich von „möglichen“ Vorteilen spreche. Warum? Weil diese eben nicht gesetzt sind…

So kann z.B. eine schnelle Reaktion auf Marktveränderungen auch nachteilig sein. Als 2020 der Corona-Crash eingesetzt hat, wurde viel verkauft & umgeschichtet. Die schnelle Erholung, die dann einsetzte, hatte so manchen überrascht.

Schauen wir uns die – für mich – wesentlichen Punkte etwas genauer an. Ich starte mit dem, meiner Meinung nach, wichtigsten. Den Kosten!

Kosten eines aktiven Investmentfonds für dein Kind

Falls du schon einen Fonds für dein Kind bei der Bank besparst, schau dir mal die Kosten an. Gibt es einen Ausgabeaufschlag? Wie hoch ist die Verwaltungsgebühr oder die „TER“ = Total Expense Ratio? (Gibt die Gesamtkosten des Fonds an.)

Die TER liegt bei aktiven Investmentfonds gern mal zwischen 1,5 % und 2,5 % und der Ausgabeaufschlag um die 5 % – mal mehr, mal weniger. (Basierend auf eigener Erfahrung und laut Google ;))

Einen MSCI World ETF kann man sich schon ab einer TER von 0,12 % ins Depot holen. Und die meisten online Broker verlangen keinen, oder einen deutlich geringeren Ausgabeaufschlag.

Aber jetzt mal ehrlich, dieser kleine Unterschied macht doch nicht so viel aus, oder? 1-2%, was ist das schon? Eine ganze Menge!

Dazu kommt, dass jeder Cent, der in die Gebühr fließt, nicht mehr für die Investition selbst zur Verfügung steht und damit fällt der Gewinn über die Zeit sogar noch geringer aus!

Aber verdeutlichen wir das jetzt mal mit ein paar konkreten Beispielen und Berechnungen. Zahlen und Bilder sagen manchmal mehr als 1000 Worte ;)

Vergleichsrechnung Kosten: Sparbuch vs. aktivem vs. passivem Fonds

Treffen wir mal folgende Annahme: Du startest mit Geburt deines Kindes einen 50 € Sparplan. Je länger desto besser. (Zinseszins!)

Wir ziehen das bis zur Volljährigkeit durch.

Für die Berechnung der Fondskosten des aktiven Fonds deines Kindes ziehen wir die „günstigere“ Variante heran: 1,5 %.

Nehmen wir, der Einfachheit halber mal an, dass der aktive Investmentfonds deines Kindes vor Kosten die gleiche Rendite abwirft, wie ein ETF. z.B. ein MSCI World ETF. Wir wollen ja nur die Auswirkungen der Produktkosten auf die Rendite verdeutlichen.

Was wird also aus unserem Ersparten, wenn wir die Fondskosten berücksichtigen? Wie würde es aussehen, wenn wir das Geld stattdessen auf ein Sparbuch packen? Das kostet ja schließlich nix. Bringt aber auch keine Rendite. ;) Wir nehmen hier mal großzügig 1 % p.a. an.

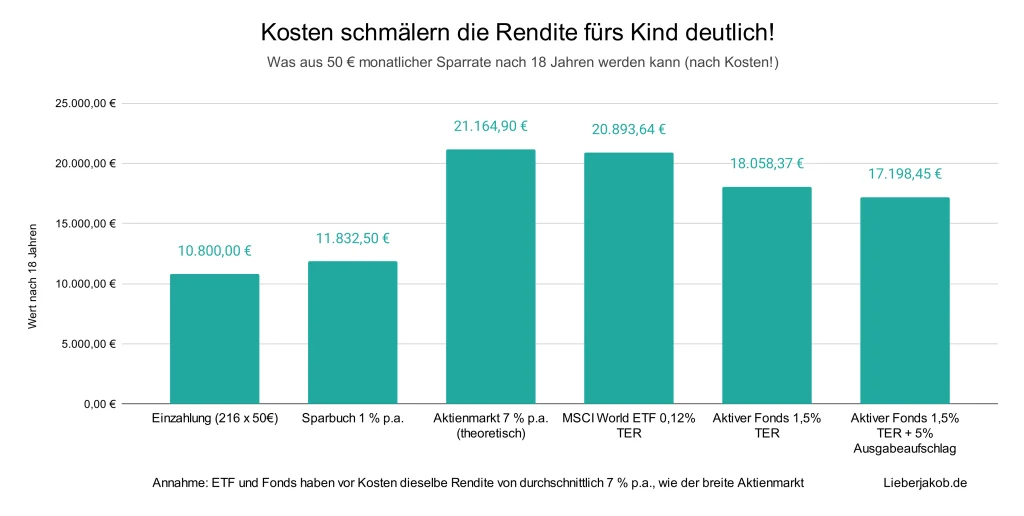

Der Blick auf den Vergleich ist eindeutig:

Was genau sehen wir hier?

Wir haben 216 Sparraten (18 Jahre x 12 Monate) a 50 € investiert. D.h. 10.800 € unseres schwer verdienten Geldes, oder des Kindergeldes :-), haben wir für unseren Nachwuchs angelegt. Was kommt raus?

Beim Sparbuch, ein Wertzuwachs von ganzen 1032,50 €… Bei 1 % – wobei ich Schwierigkeiten habe, so eines aktuell zu finden. ;) So oder so. Ziemlich mager…

Der Aktienmarkt spuckt, basierend auf historischen Daten, durchschnittlich um die 7 % p.a. aus. Nehmen wir also mal an, dass das so bleibt und die Basis für die MSCI World Investition und auch für die Investition in den aktiven Fonds für dein Kind darstellt. (Der 3. Balken im Bild: Aktienmarkt. Wertzuwachs ~10.365 €)

Der einzige Unterschied liegt also in den Gebühren. Und diese schmälern die Rendite fürs Kind deutlich!

Nicht nur, weil die Gebühren bezahlt werden müssen. Sondern auch, weil der Gewinn dadurch geringer ausfällt! Dazu später mehr…

So hat dein Kind beim aktiven Fonds mit 1,5 % TER und 5 % Ausgabeaufschlag in diesem Zeitraum fast 4.000 € (21.164,90 € – 17,198,45 €) weniger Rendite als es im Aktienmarkt bei 7 % p.a. theoretisch möglich gewesen wäre! Anfallende Fondsgebühren: 2.476 €

Im Vergleich dazu hätte dein Kind – bei gleicher Renditeannahme von 7 % – beim Welt ETF 3.695 € mehr in der Tasche. Damit wäre der Führerschein quasi bezahlt.

Natürlich sammelt der ETF auch Gebühren ein, allerdings gibt es diese Welt ETFs schon ab 0,12 % TER. D.h. über die 18 Jahre ist die Rendite nur 271,26 € geringer. Anfallende Fondsgebühren: 182 €.

Schon krass, oder? Gebühren sind Kostenfaktor und „Renditesenker“!

Da mir das Thema Kosten – ja ich bin Schwabe! ;-) – ziemlich am Herzen liegt hier noch ein paar Beispielberechnungen zur Verdeutlichung, wie stark diese die Rendite deines Kindes beeinträchtigen können.

Kosten Investmentfonds deines Kindes – 18 Jahre

Betrachten wir nun mal ausschließlich Investmentfonds, aktiv vs. passiv, für dein Kind. Gleiche Renditeannahmen, wie im vorigen Beispiel.

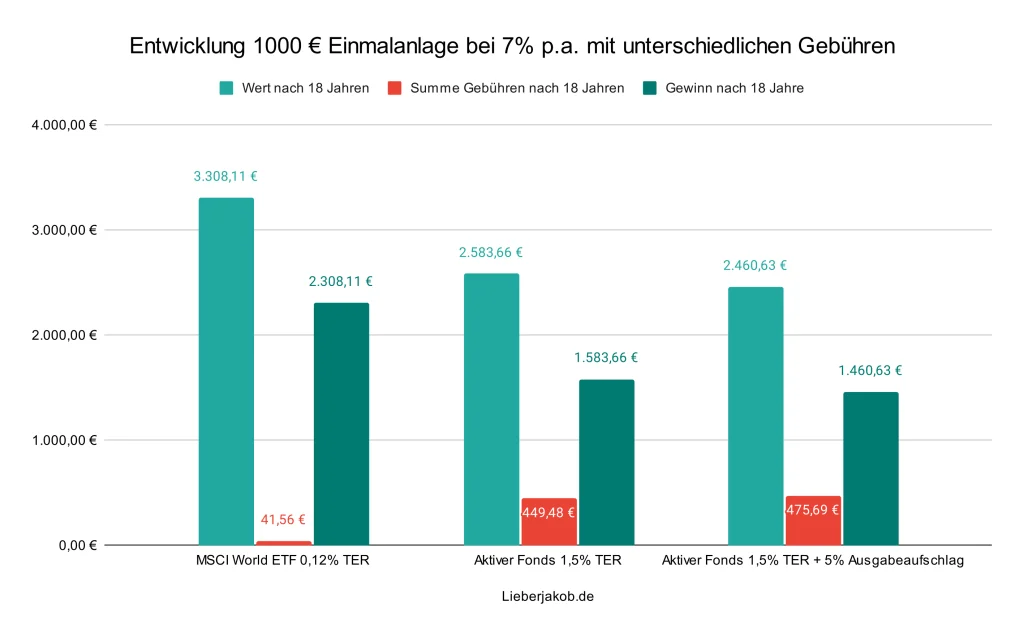

Ich berechne hier einmal den 50 € Sparplan, sowie eine Einmalanlage von 1000 € zur Geburt des Kindes. (Vielleicht haben ja Oma und Opa vor 1000 € zur Geburt zu schenken und du legst diese dann an. ;-) )

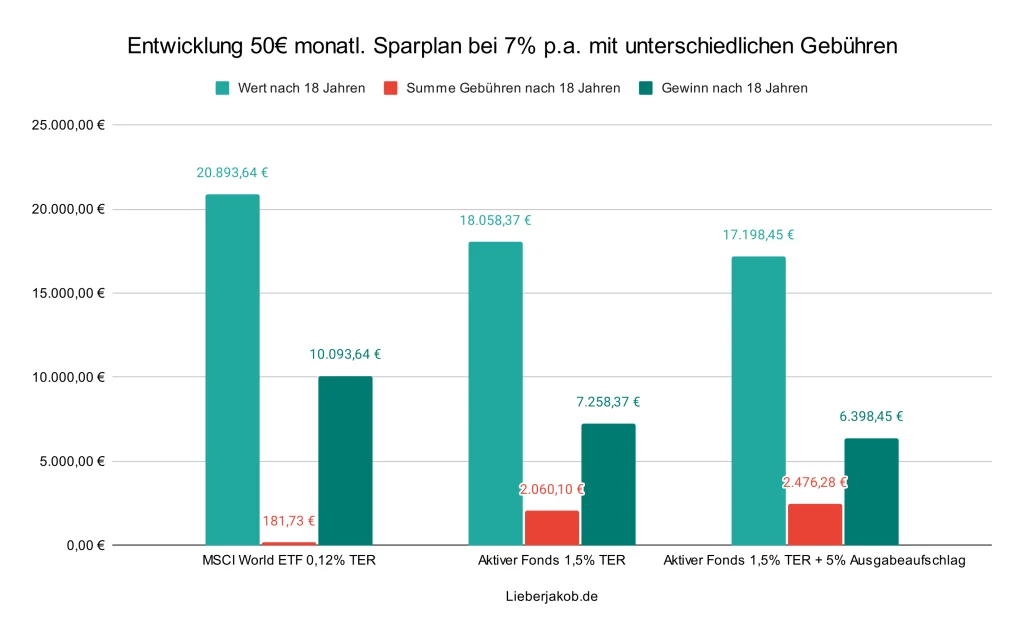

Beispiel 1 – Analog zum Beispiel oben: 50 € Sparplan für die ersten 18 Jahre:

Dieses Beispiel haben wir weiter oben schon genauer angeschaut. Hier eben mit ausgewiesenen Gebühren und Gewinn dargestellt.

Schauen wir uns noch die Entwicklung bei einer Einmalanlage zur Geburt an. Die Entwicklung einer Investition von 1000 € würde dann so aussehen:

Beispiel 2: 1000 € Einmalanlage zur Geburt – Entwicklung nach 18 Jahren:

Wie zu erwarten war, haben die Gebühren auch hier einen großen Einfluss.

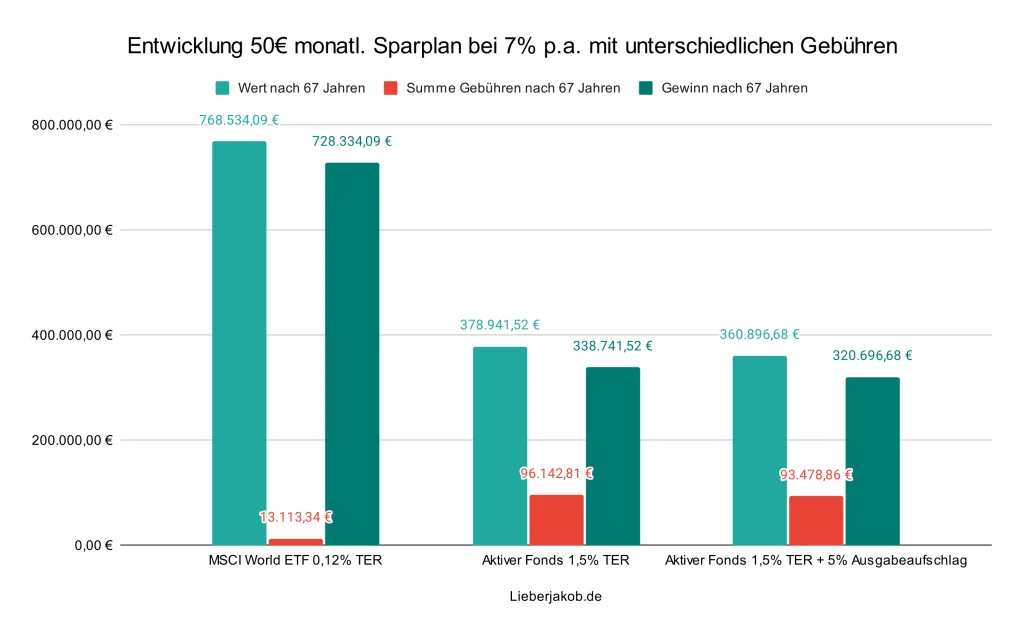

Wenn das nun schon nach 18 Jahren so deutlich zu spüren ist, wie sieht das dann erst bei einem deutlich längeren Investitionshorizont aus? Wenn dein Kind das Investment bis zur Rente aufrechterhält, schlagen die Gebühren noch deutlicher zu Buche:

Kosten Investmentfonds deines Kindes – 67 Jahre

Beispiel 3: Der 50 € Sparplan wird ab Geburt bis zum Renteneintritt im Alter von 67 Jahren durchgezogen:

Beim günstigen Welt ETF haben wir über die Laufzeit von 67 etwas über 13.000 € Gebühren bezahlt. Schon nicht wenig, aber „there is no free lunch“ ;)

Immerhin steht dann ein Wert von 768.534 € auf dem Zettel! Ein saftiger Gewinn von 728.334 €. Gar nicht übel, wenn man bedenkt, dass nur 40.500 € über die gesamte Laufzeit einbezahlt wurden! – Um hier mal den Zinseszinseffekt nochmal ein bisschen abzufeiern!

Die aktiven Fonds stehen, aufgrund der höheren Gebühren deutlich schlechter da!

Autsch. Fast 100.000 € an Gebühren… Die Banken und Fondsmanager können sich freuen. Du als Kunde wahrscheinlich eher weniger.

Daher kommen wir in diesen Rechenbeispielen beim aktiven Fonds für dein Kind nicht mal auf die Hälfte des ETF Ergebnisses! (Wie bereits mehrmals beschrieben: Vergleich bei Annahme derselben Performance VOR Gebühren).

Die Gebühren selbst führen natürlich direkt zu einem geringeren Gewinn. Diese Kosten erzeugen natürlich noch einen zusätzlichen Effekt: Weil diese aus dem Fondsvermögen entnommen werden (TER) und im Falle des Ausgabeaufschlags gar nicht erst in den Fonds wandern, ist weniger Geld investiert.

Somit hat der Zinseszinseffekt weniger Futter zum Wachsen.

Wer genau hingeschaut hat, stellt fest, dass in Szenario 3 – 1,5 % TER und 5 % Ausgabeaufschlag – die eingesammelten Gebühren geringer sind als bei der Variante ohne Ausgabeaufschlag.

Wie kann das sein? Ganz einfach: Der Ausgabeaufschlag mindert direkt die Anlagesumme und damit kann die TER etwas weniger aus dem Fonds „saugen“. 1,5 % von weniger ist halt auch weniger ;)

Erklärung Ausgabeaufschlag:

Bei einer Rate von 50 € und einem Ausgabeaufschlag von 5 % werden jeden Monat zwar 50 € bezahlt, aber eben nur 95 %, sprich 47,50 € wirklich investiert. 2,50 € behält der Anbieter. D.h. man startet schon mit einer negativen Rendite.

Nehmen wir uns noch das 1000 € Einmalanlage-Szenario vor…

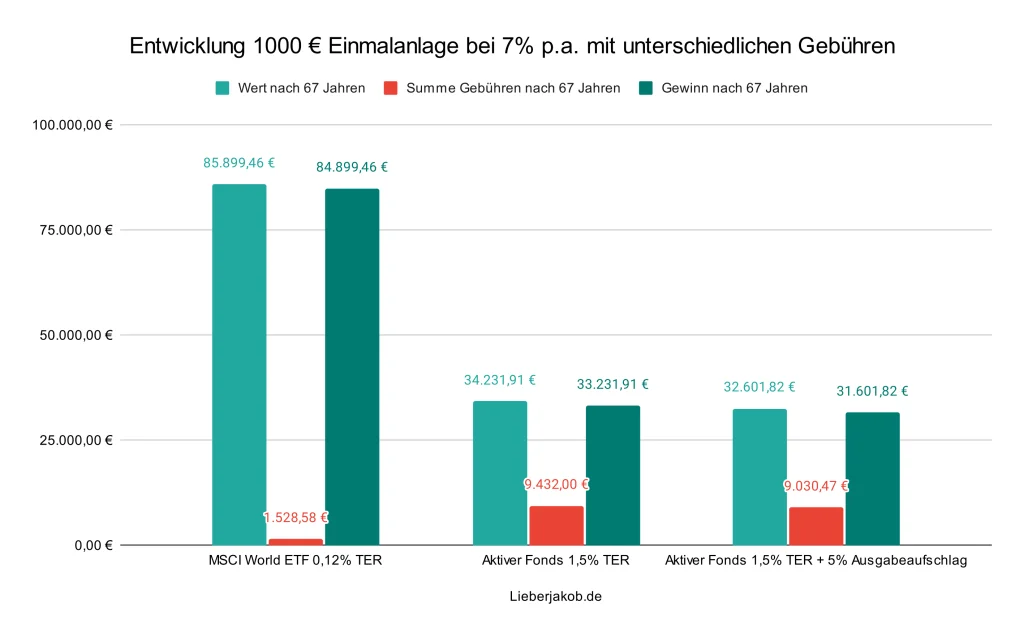

Beispiel 4: 1000 € Einmalanlage zur Geburt – Enwicklung nach 67 Jahren:

Bei der Einmalanlage „schlägt“ der Ausgabeaufschlag zwar nur mit 50 € zu Buche, allerdings sind das eben 50 €, die wir NICHT investiert haben. Daher auch hier, im Grunde, dasselbe Ergebnis wie im 50 € Sparplan.

Der ETF schafft mehr als das Doppelte an Wert als die teuren Fonds.

Ich denke, mehr muss ich zu diesen Bildern nicht mehr sagen.

Die wichtigste Message für mich: Eine zu vorschnelle Investition in einen teuren Fonds kann dein Kind ein Vermögen kosten!

Wobei…

Ein Argument ist ja immer – auch wenn wir dies statistisch schon entkräftet haben [2][4] – dass die höhere Rendite des aktiven Fonds für dein Kind dann den Unterschied macht.

Schauen wir uns mal an, wie viel höher die Rendite denn sein muss:

Aktiver Investmentfonds für dein Kind: Wie hoch muss die zusätzliche Performance ausfallen?

Ich habe hierfür wieder den Fondsrechner [1] bemüht und den nötigen jährlichen Kurszuwachs, basierend auf unseren ETF Wertentwicklungen berechnet:

| Investition | Zeitraum | Kosten | Zielwert (ETF Referenz) | nötiger jährlicher Kurszuwachs |

| 50 € Sparplan | 18 Jahre | 1,5 % TER + 5 % Ausgabeaufschlag | 20.893,64 € | 8,966 % p.a. |

| 50 € Sparplan | 67 Jahre | 1,5 % TER + 5 % Ausgabeaufschlag | 768.534,09 € | 8,578 % p.a. |

| 1000 € Einmalig | 18 Jahre | 1,5 % TER + 5 % Ausgabeaufschlag | 3.308,11 € | 8,772 % p.a. |

| 1000 € Einmalig | 67 Jahre | 1,5 % TER + 5 % Ausgabeaufschlag | 85.899,46 € | 8,556 % p.a. |

Ergebnis: Je nach Szenario müsste der aktive Investmentfonds für dein Kind 8,5 % bis knapp 9 % durchschnittliche Rendite p.a. abwerfen, um auf dieselbe Rendite, die der günstigere Welt ETF zu kommen.

Ordentlich…

Also, doch lieber etwas genauer mit dem Thema auseinandersetzen. Das spart Geld!!

Und wenn ich keinen Bock darauf hab?

Im Zweifel würde ich dann lieber zu einem Honorarberater gehen, den ich für seinen Beratungsaufwand bezahle und der mir unabhängig von irgendwelchen Produktzwängen das für mein Kind beste Investment empfiehlt. Die Kosten sind dann wirklich transparent und müssen nicht erst mühselig über die geschätzte Laufzeit ausgerechnet werden…

Weitere wichtige Überlegungen für Eltern

Bevor ich mein – für dich wahrscheinlich wenig Überraschendes – Fazit ziehe, möchte ich hier noch kurz auf ein paar weitere Überlegungen eingehen, die relevant sein könnten.

Risiko, Anlagehorizont und Ziel

Wie ich auch schon in meinem Leitartikel zum Thema beschrieben habe, solltest du dir vor einer Investition immer darüber im Klaren sein, dass:

- Eine Investition an der Börse, zumindest kurz- bis mittelfristig, immer mit einem Verlustrisiko einhergeht. Dafür winkt eben auch eine höhere mögliche Rendite.

- der Anlagehorizont von vorneherein klar sein muss. Du willst nicht in die Situation kommen, übereilt in einer schlechten Marktphase mit Verlusten verkaufen müssen. Wenn das Geld kurzfristig gebraucht wird, lieber anderweitig, sicherer anlegen. (z.B. Festgeld oder Tagesgeld)

- das Anlageziel klar definiert ist: Also nicht nur wann, sondern wofür brauchst du dein Geld? Die Rente in 67 Jahren? Super – viel Zeit. Den Führerschein in 3 Jahren? Eher nicht in einen Aktienfonds… (Beispiele nur zur Verdeutlichung).

Vor allem das Thema Risikotoleranz wird gerne unterschätzt. Ich selbst kenne es, wie stark es einen belasten kann, rote Zahlen im Depot zu sehen.

Beim Junior Depot meines Sohnes belastet mich das allerdings nicht. Ich weiß, dass er viel mehr Zeit hat, schwierige Marktphasen auszusitzen. Ich freue mich sogar, weil er ganz am Anfang seiner Ansparphase steht und da ist jeder Marktcrash eine Kaufgelegenheit. Quasi ein Sommerschlussverkauf ;)

Historische Fondsperformance

Ein netter Indikator. Mehr aber auch nicht…

Warum? Frühere Performance lässt keinerlei Rückschlüsse auf zukünftige Performance zu. Punkt.

Und wenn die Charts, die der Berater zeigt, noch so toll aussehen und der aktive Fonds 5 Jahre in Folge seinen Benchmark geschlagen hat, so ist das keine Garantie dafür, dass es genauso weiter geht.

Trotzdem ist es bei längerer Historie natürlich schon eine Art „Qualitätsindikator“ und kann bei der Entscheidung, in diesen Fonds zu investieren, eine Rolle spielen. Wenn auch nur eine kleine…

Steuern

Das Thema Steuern habe im Haupartikel zum Thema Geldanlage für Kinder schon ausführlich beackert. Hier kannst du nachlesen, welche steuerlichen Vorteile es bringt, Geld direkt auf den Namen des Kindes anzulegen.

Natürlich sollte das nicht der Hauptgrund sein und es gibt auch noch andere Nachteile…

Daher sei hier nur kurz erwähnt, dass natürlich auf Gewinne aus aktiven Investmentfonds deines Kindes auch Steuern fällig werden. Hier gibt es aber entsprechende Freibeträge. (Siehe Hauptartikel)

Fazit

Die aufgezeigten Rechenbeispiele haben dir sicher deutlich vor Augen geführt, wie wichtig es ist, möglichst frühzeitig mit dem Investieren für dein Kind / deine Kinder anzufangen! Die Wahl des richtigen Anlageproduktes kann, was die Rendite betrifft, einen riesigen Unterschied machen.

Aktiv gemanagte Fonds können auf den ersten Blick verlockend erscheinen und werden auch von Banken und Beratern aktiv beworben. Immer mit Betonung der Möglichkeit, den Markt zu schlagen. Natürlich. Damit wird ja schließlich Geld verdient.

Doch genau diese hohen Kosten und die Unsicherheit, ob der Fonds tatsächlich den Markt schlagen kann, machen sie zu einer weniger optimalen Wahl. Die Gebühren fressen einen erheblichen Teil der Rendite auf und können langfristig einen großen Unterschied machen – ein Unterschied, der sich für dein Kind in Tausenden von Euros niederschlagen kann.

ETFs hingegen bieten eine kostengünstige und transparente Möglichkeit, passiv in den Markt zu investieren. Die geringeren Verwaltungsgebühren sorgen dafür, dass mehr von deinem investierten Geld auch tatsächlich für dein Kind arbeitet. Zudem haben Studien gezeigt, dass die meisten aktiv gemanagten Fonds es nicht schaffen, den Markt langfristig zu schlagen.

Natürlich ist so ein aktiver Investmentfonds für dein Kind immer noch viel besser, als das Geld auf dem Sparbuch oder in der Spardose o.ä. versauern zu lassen. Dennoch würde ich mir genau überlegen, ob die „kostenlose“ Beratung bei der Bank mir dies wert wäre.

Wenn du das Beste für die finanzielle Zukunft deines Kindes willst, dann überlege dir, ob ein ETF nicht die bessere Wahl sein könnte. Du sparst Gebühren und erhöhst die Chancen auf eine solide Rendite – und das alles mit wenig Aufwand.

Eröffne jetzt ein kostenloses Junior-Depot* und lege den Grundstein für eine erfolgreiche Zukunft deines Kindes! Informiere dich gerne noch weiter, auf meinen Seiten und anderen Quellen. Dann fang an. Es ist nicht schwer…

Noch unsicher? ETFs zu kompliziert? Dann wäre der Mittelweg über einen Robo-Advisor evtl. etwas für dich. Hier wird eine Anlagestrategie für dein Kind zu günstigeren Konditionen automatisch umgesetzt. Ich selbst nutze den Robo-Advisor Quirion*.

Leg los… Und viel Erfolg!

Bei weiteren Fragen, Anregungen o.ä. lass mir gerne einen Kommentar da!

Häufig gestellte Fragen (FAQs)

- Was sind aktive Investmentfonds?

Aktive Investmentfonds werden von Fondsmanagern aktiv verwaltet. Sie entscheiden, welche Investments gekauft und verkauft werden. - Wie unterscheiden sich aktive von passiven Fonds?

Aktive Fonds versuchen, den Markt zu schlagen und haben aufgrund der aktiven Managementkosten höhere Gebühren. Passive Fonds, wie ETFs, folgen einem Index (dem Markt) und haben dadurch deutlich niedrigere Kosten. - Warum sind die Gebühren bei aktiven Fonds höher?

Die höheren Gebühren decken die Kosten für das aktive Management, einschließlich der Analyse und Entscheidung durch den Fondsmanager. - Kann ein aktiver Fonds wirklich den Markt schlagen?

Es gibt Fonds, die dies schaffen. Aber die Mehrheit tut dies nicht. Langfristig schneiden viele aktive Fonds schlechter ab als ihre Benchmark. - Wie beeinflussen die Gebühren meine Rendite?

Hohe Gebühren können deine Rendite erheblich schmälern, da sie jährlich vom Fondsvermögen abgezogen werden und somit den Zinseszinseffekt verringern. Ein evtl. zusätzlich anfallender Ausgabeaufschlag schmälert schon beim Kauf zusätzlich das investierte Kapital. - Welche Vorteile bieten aktive Fonds?

Aktive Fonds können potenziell höhere Renditen erzielen und flexibel auf Marktveränderungen reagieren. - Welche Risiken gibt es bei aktiven Fonds?

Neben den höheren Kosten besteht das Risiko, dass der Fondsmanager falsche Entscheidungen trifft und der Fonds schlechter abschneidet als der Markt. - Wie transparent sind aktive Fonds?

Oft sind aktive Fonds weniger transparent als ETFs. Die genauen Investitionen und Strategien werden nicht immer offengelegt. - Wie kann ich die Leistung eines aktiven Fonds beurteilen? Schaue dir die langfristige Performance des Fonds im Vergleich zu seiner Benchmark an und prüfe die Gebührenstruktur. Stelle die 10 Fragen (Bonus-Fragen unten) zu diesem potentiellen Fonds für dein Kind an den Berater

- Welche Alternativen gibt es zu aktiven Fonds?

ETFs sind eine kostengünstige Alternative, die den Markt abbilden und geringere Gebühren haben. Sie sind eine gute Option für langfristiges passives Investieren.

Bonus: 10 Fagen an deinen Berater

Solltest du dennoch zu einem „kostenlosen“ Beratungsgespräch gehen, oder schon einen aktiven Investmentfonds für dein Kind haben, so stell doch mal diese Fragen und schau, wie wohl du dich mit den Antworten fühlst:

- Wie hoch sind die jährlichen Verwaltungsgebühren und andere Kosten bei diesem aktiven Fonds?

- Wie oft hat dieser Fonds in den letzten 5, 10 und 15 Jahren seine Benchmark übertroffen? Um wieviel?

- Welche spezifischen Strategien verwendet der Fondsmanager, um den Markt zu schlagen?

- Was passiert, wenn der aktuelle Fondsmanager den Fonds verlässt?

- Wie transparent sind die Investitionen und Strategien dieses Fonds? Kann ich regelmäßig Berichte und Updates einsehen?

- Wie hoch ist der Ausgabeaufschlag bei jedem Kauf oder jeder Sparplanausführung? Wie hoch die TER? (Du weißt ja jetzt, was das ist und kommst gleich als erfahrener Anleger rüber ;))

- Wie flexibel ist der Fonds bei Marktveränderungen? Können Sie mir ein Beispiel nennen, wie der Fonds in einer Krisenphase reagiert hat?

- Welche Alternativen gibt es zu diesem Fonds, insbesondere ETFs, die geringere Kosten haben?

- Wie hoch ist das Risiko bei diesem Fonds im Vergleich zu einem breit diversifizierten ETF?

- Wie werden die Interessen des Fondsanbieters und des Fondsmanagers mit meinen Interessen als Anleger in Einklang gebracht?

Durch diese Fragen forderst du den Berater heraus und du erhältst gleichzeitig umfassende Informationen, die dir bei deiner Entscheidung helfen können.

Wenn der Berater sich weigert, diese Fragen zu meiner Zufriedenheit zu beantworten, würde ich gehen ;)

So oder so, geh den „Selbstentscheider-Weg“. Entweder mit dem Junior-Depot, das ich auch für Jakob nutze:

Für mich hat das Junior-Depot der Consorsbank folgende Vorteile:

Interessant? Dann schau dir das gerne mal genauer an:

Oder alternativ mit einem Robo-Advisor Kinderdepot. Dieses nimmt dir die Arbeit ab und ist normalerweise deutlich günstiger als ein aktiv gemanagter Investmentfonds für Kinder.

Für mich hat der Robo-Advisor Quirion folgende Vorteile:

Darüber hinaus bietet Quirion abhängig vom gewählten Paket weitere Vorteile. Schau dir dazu am besten das Angebot selbst an:

Disclaimer

Beim Erstellen meiner Artikel greife ich auf meine Erfahrung und mein angesammeltes Wissen, sowie aktuelle Recherche zurück und gebe auch gerne einen Einblick auf mein konkretes Handeln. Ich bin allerdings kein Finanzberater, Steuerberater ö.ä. und meine Situation muss nicht mit deiner übereinstimmen – dies ist also keine Anlageberatung. Investieren in Wertpapiere ist immer mit Risiken verbunden. Du handelst immer auf deine eigene Verantwortung. Mögliche Berechnungen im Artikel wurden mit größter Sorgfalt erstellt, können jedoch Fehler erhalten. (Wenn du einen findest, melde diesen gerne bei mir!)

Ich empfehle dir auf jeden Fall, auch weitere Quellen zurate zu ziehen und alles kritisch zu hinterfragen. Betreibe eine ausführliche Recherche, um die für dich perfekte Entscheidung treffen zu können. Mehr dazu hier.

Quellen & weiterführende Links

[1] https://www.zinsen-berechnen.de/fondsrechner.php

[2] https://www.dasinvestment.com/aktive-fondsmanager-verlieren-gegen-benchmark-sundp-studie/

[3] https://www.fondsprofessionell.de/anbieter/fondsanbieter/

[4] https://www.spglobal.com/spdji/en/research-insights/spiva/#europe